Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.740 questões

I. Ativos são todos os bens e diretos de propriedade da entidade, mensuráveis monetariamente, que representam benefícios presentes ou benefícios futuros para a empresa.

II. Contas a receber, duplicatas a receber, terrenos, veículos e títulos de créditos são tipos de ativos.

III. O passivo exigível evidencia toda a obrigação (dívida) que a entidade tem com terceiros. São tipos de passivos: contas a pagar, fornecedores de matéria-prima (a prazo), impostos a pagar e despesas comerciais.

IV. Despesa é o bem ou serviço consumido de forma anormal, ou involuntária e inesperada, que não tem a capacidade de gerar benefícios no presente ou no futuro.

Assinale a alternativa correta:

A Contabilidade é um instrumento que auxilia seus usuários a tomar decisões. Ela coleta todos os dados econômicos, mensurando-os monetariamente, registrando-os e sumarizando-os em forma de relatórios ou comunicados. Dessa forma, pode-se afirmar que o processo decisório decorre de informações geradas pela Contabilidade. De acordo com o objetivo de cada usuário existe uma demanda diferenciada de informações contábeis. Analise as sentenças abaixo e assinale a alternativa correta.

I. Fornecedores de bens e serviços a crédito: usam os relatórios contábeis para analisar a capacidade de pagamento da empresa compradora.

II. Bancos: usam as informações geradas pela contabilidade para aprovar empréstimos, financiamentos e limite de crédito.

III. Governo: não usam os relatórios contábeis só com a finalidade de arrecadação de impostos, mas também para dados estatísticos, no sentido de melhor redimensionar a economia.

IV. Empregados: utilizam as informações geradas pela contabilidade para verificar a capacidade de pagamento dos salários, perspectivas de crescimento da empresa, e participação nos lucros.

Assinale a alternativa correta:

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Em maio de 2015, foram recolhidos R$ 32 milhões em vendas

de ingressos para os Jogos Olímpicos de 2016, valor definido

para ser recebido em até três vezes, entre julho e setembro

de 2015. Nessa situação, o reconhecimento da receita de

R$ 32 milhões pela entidade vendedora ocorrerá em 2016,

quando da realização dos Jogos Olímpicos.

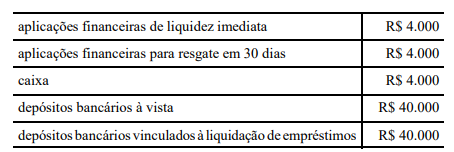

Determinada empresa, no final do exercício, levantou os seguintes saldos contábeis:

Nessa situação, a conta disponibilidade (caixa e equivalentes de caixa) registrará um saldo de R$ 52.000.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

Após cinco anos de uso, foi realizada a venda de determinado bem imobilizado pelo valor de R$ 400.000, para recebimento após um ano da data da venda. A empresa considera que 6,5 % a.a. é uma taxa de juros livre de riscos adequada para mensurar o ajuste em valor presente. Nessa situação, no momento da venda, o ajuste em valor presente é igual a R$ 26.000.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

O valor das receitas de vendas a prazo que ainda não tenha sido recebido quando da elaboração da demonstração do resultado do exercício será evidenciado juntamente com o valor das demais receitas, em decorrência do princípio da competência.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Em 30 de junho de 2015, o livro diário de determinada empresa registrou a seguinte partida dobrada.

débito despesas com seguros R$ 2.000,00

crédito prêmios de seguros a apropriar R$ 2.000,00

Assertiva: Nesse caso, as informações se referem a um

lançamento de ajuste — decorrente da aplicação do princípio

da competência — para reconhecimento da despesa com o

prêmio de seguros, que havia sido pago antecipadamente.

Julgue o item subsecutivo , referente ao principal grupo de usuários das demonstrações contábeis bem como às responsabilidades a elas relacionadas.

Se os objetivos de uma companhia brasileira de capital aberto (S.A.) incluírem a exploração de serviços de energia elétrica, um dos principais usuários da informação contábil dessa sociedade será a Agência Nacional de Energia Elétrica.

A Cia. Expec adquiriu mercadorias a prazo, no dia 01/04/20x4, pelo valor de R$50.000, com incidência de 18% de ICMS. O estoque adquirido era composto por 2.000 unidades. Após a inspeção das mercadorias recebidas, a empresa procedeu à devolução de 15% da compra.

O lançamento contábil para registro da devolução pela Cia. Expec é o seguinte:

No exercício de 20x4, a Cia. Norte apurou perdas de R$12.000,00 por redução ao valor recuperável de um ativo imobilizado, cujo custo de aquisição foi de R$80.000,00 e estava 40% depreciado.

Os lançamentos contábeis da Cia. Norte ao final do exercício de 20x4 relativos à redução do imobilizado ao seu valor recuperável são os seguintes:

Com relação à Estrutura Conceitual Básica para a elaboração e divulgação dos relatórios contábeis financeiros de uma entidade, considere:

I. A escrituração contábil deve seguir a estrutura básica conceitual, uma vez que as necessidades comuns da maioria dos usuários dos relatórios contábeis financeiros de propósito geral é a avaliação da administração da entidade, quanto à qualidade de seu desempenho e de sua prestação de contas e quanto à responsabilidade que lhe tenha sido conferida.

II. As autoridades tributárias podem determinar exigências específicas para atender a seus próprios interesses e, consequentemente, mudar a estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro de propósito geral.

III. O regime de competência retrata com propriedade os efeitos de transações e outros eventos e circunstâncias sobre os recursos econômicos e reivindicações da entidade que reporta a informação nos períodos em que ditos efeitos são produzidos.

IV. Comparabilidade é uma característica qualitativa que define o uso dos mesmos métodos para os mesmos itens, tanto de um período para outro, considerando a mesma entidade que reporta a informação, quanto para o período entre entidades.

Com base nas afirmativas apresentadas, marque a

alternativa que contempla somente as corretas.

I- Mudanças em estimativas contábeis devem ser reconhecidas retrospectivamente.

II- Erros materiais de períodos anteriores devem ser corrigidos retrospectivamente.

III- Erros materiais descobertos no período corrente devem ser corrigidos antes de as demonstrações contábeis serem autorizadas para publicação.

As contas ______________ são as que representam os elementos componentes do patrimônio, e as contas ______________ são as que representam as variações patrimoniais.