Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.740 questões

Ano: 2015

Banca:

FMP Concursos

Órgão:

CGE-MT

Prova:

FMP Concursos - 2015 - CGE-MT - Auditor do Estado do Mato Grosso |

Q601422

Contabilidade Geral

A empresa Lucro Certo realizou vendas a prazo no mês de dezembro de 2014 no montante

de R$ 150.000,00 e apropriou despesas com aluguel relativo a dezembro de 2014, cujo vencimento ocorre

em 10 de janeiro de 2015, no valor de R$ 60.000,00. O resultado do exercício em dezembro 2014,

considerando-se somente esses dois registros, no regime de caixa e no regime de competência foi

respectivamente de:

Ano: 2015

Banca:

FMP Concursos

Órgão:

CGE-MT

Prova:

FMP Concursos - 2015 - CGE-MT - Auditor do Estado do Mato Grosso |

Q601419

Contabilidade Geral

Os benefícios econômicos futuros incorporados a um ativo podem fluir para a entidade de

diversas maneiras. Por exemplo, o ativo pode ser:

I – usado isoladamente ou em conjunto com outros ativos na produção de bens ou na prestação de serviços a serem vendidos pela entidade.

II – distribuído aos proprietários da entidade.

III – usado para liquidar um passivo.

Assinale a alternativa que apontas a(s) assertiva(s) correta(s).

I – usado isoladamente ou em conjunto com outros ativos na produção de bens ou na prestação de serviços a serem vendidos pela entidade.

II – distribuído aos proprietários da entidade.

III – usado para liquidar um passivo.

Assinale a alternativa que apontas a(s) assertiva(s) correta(s).

Q601182

Contabilidade Geral

Quando informações contábeis não são produzidas e divulgadas de forma íntegra e tempestiva, a sua relevância pode ser prejudicada. O princípio da contabilidade que aborda essa questão, a partir de critérios para registro de elementos quantitativos e qualitativos, é:

Q601173

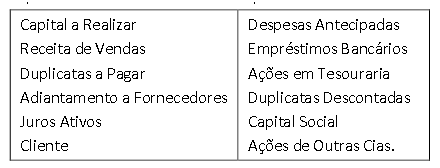

Contabilidade Geral

Analise as contas relacionadas no quadro abaixo, encontradas no plano de contas da sociedade empresária Confusa:

A opção a seguir que classifica corretamente as contas apresentadas é:

A opção a seguir que classifica corretamente as contas apresentadas é:

Q601172

Contabilidade Geral

O fato contábil apresentado abaixo, que representa uma alteração no patrimônio pela diminuição e aumento no ativo circulante, simultaneamente, é:

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600957

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 –

Apresentação das Demonstrações Contábeis, as despesas devem

ser subclassificadas a fim de destacar componentes do

desempenho que possam diferir em termos de frequência,

potencial de ganho ou de perda e previsibilidade.

Essa análise deve ser proporcionada de duas formas distintas. Sobre elas, assinale a afirmativa correta.

Essa análise deve ser proporcionada de duas formas distintas. Sobre elas, assinale a afirmativa correta.

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600951

Contabilidade Geral

Em 31/12/1013, a Cia. W reconhecia em seu balanço patrimonial,

por R$ 50.000,00, softwares que haviam sido comprados de

terceiros por R$ 30.000,00. Estes estavam avaliados a valor justo.

Em 2014 a empresa passou a avaliar os seus ativos intangíveis ao

custo.

De acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica o procedimento contábil a ser efetuado pela empresa e o efeito decorrente da aplicação.

De acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica o procedimento contábil a ser efetuado pela empresa e o efeito decorrente da aplicação.

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600945

Contabilidade Geral

Assinale a opção que indica o item essencial para a existência de

um ativo.

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600940

Contabilidade Geral

Em 01 de março de 2013, os diretores da Cia. X autorizaram a

emissão de suas demonstrações contábeis para o seu conselho

de administração, formado integralmente por não executivos.

Em 10 de março, as demonstrações foram aprovadas pelo

conselho de administração, e, em 15 de março, foram

disponibilizadas para seus acionistas. Os acionistas as aprovaram

em 31 de março, e, por fim, estas foram encaminhadas para

registro na Comissão de Valores Mobiliários, em 05 de abril.

De acordo com o pronunciamento técnico CPC 24 – Eventos Subsequentes, os eventos subsequentes da Cia. X são os que ocorreram entre 31/12/2012 e

De acordo com o pronunciamento técnico CPC 24 – Eventos Subsequentes, os eventos subsequentes da Cia. X são os que ocorreram entre 31/12/2012 e

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600939

Contabilidade Geral

A Lei nº 11.638/2007 restringiu o conceito do Ativo Diferido,

enquanto a Lei nº 11.941/2009 extinguiu esse subgrupo.

Determinada sociedade empresária possuía, em 31/12/2008,

R$ 600.000,00 no subgrupo Ativo Diferido e efetuou diversas

reclassificações.

Assinale a opção que indica a reclassificação incorreta.

Assinale a opção que indica a reclassificação incorreta.

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600938

Contabilidade Geral

Em 01 de janeiro de 2014, a Cia. B emitiu debêntures de valor

nominal de R$ 200.000,00 por R$ 220.000,00. Estas foram

integralmente vendidas.

Assinale a correta contabilização no momento da venda das debêntures, de acordo com a Lei nº 11.638/07.

Assinale a correta contabilização no momento da venda das debêntures, de acordo com a Lei nº 11.638/07.

Q599581

Contabilidade Geral

Com relação à escrituração contábil de uma entidade, analise as

afirmativas abaixo:

I - O registro contábil deve conter o número de identificação do lançamento em ordem sequencial relacionado ao respectivo documento de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

II - Lançamento de complementação é aquele que promove a regularização de conta indevidamente debitada ou creditada, por meio da transposição do registro para a conta adequada.

III - Segunda Fórmula: são os lançamentos que envolvem mais de uma conta a débito e apenas uma conta a crédito.

Está correto o que se afirma em:

I - O registro contábil deve conter o número de identificação do lançamento em ordem sequencial relacionado ao respectivo documento de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

II - Lançamento de complementação é aquele que promove a regularização de conta indevidamente debitada ou creditada, por meio da transposição do registro para a conta adequada.

III - Segunda Fórmula: são os lançamentos que envolvem mais de uma conta a débito e apenas uma conta a crédito.

Está correto o que se afirma em:

Q599579

Contabilidade Geral

A Fit Alimentos Saudáveis adquiriu em 30/06/14, da Farinhas &

Farinhas, 5 kg de Farinha de arroz, 4 kg de farinha de amêndoas e

3 kg de polvilho doce, sendo que cada um dos itens custaram

R$35, R$480 e R$20, respectivamente. A data de vencimento da

compra realizada pela Fit Alimentos era 30/07/14. No dia

02/08/14 o Contas a Pagar informou que não havia sido feito o

pagamento a Farinha & farinhas, e que o mesmo estaria sujeito a

multa de 10%. O Gerente Financeiro da Fit Alimentos solicitou

que fosse realizado o pagamento no dia seguinte. As operações

realizadas nos dias 30/06 e 03/08 configuram, respectivamente,

os fatos contábeis:

Q599577

Contabilidade Geral

Considere uma empresa em que os funcionários trabalham

durante o mês de dezembro e somente irão receber o

pagamento no 5º dia útil do próximo mês.

Indique o impacto nos relatórios contábeis, do mês de dezembro, do fato descrito acima, analisado pelo regime de caixa e pelo regime competência, respectivamente:

Indique o impacto nos relatórios contábeis, do mês de dezembro, do fato descrito acima, analisado pelo regime de caixa e pelo regime competência, respectivamente:

Q599475

Contabilidade Geral

Indique a natureza das contas abaixo, utilizando a

letra “A" para devedora e a letra “B" para credora na

sequência correta.

( ) Aplicações Financeiras.

( ) Imóveis.

( ) Fornecedores.

( ) Lucros Acumulados.

( ) Contas a receber.

( ) Aplicações Financeiras.

( ) Imóveis.

( ) Fornecedores.

( ) Lucros Acumulados.

( ) Contas a receber.

Q599474

Contabilidade Geral

Analise as movimentações abaixo de determinada

empresa e responda a alternativa que apresenta um

lançamento contábil gerador de diminuição no Ativo e

no Passivo, simultaneamente:

Q596918

Contabilidade Geral

Considere as informações a seguir sobre as transações realizadas pelas empresas Cia. Primeira, Cia. Segunda, Cia. Terceira e

Cia. Quarta:

− A Cia. Primeira adquiriu uma participação acionária de 30% na Cia. Última, passando a ter influência significativa na administração da empresa investida.

− A Cia. Segunda é uma empresa comercial e adquiriu produtos para revender. A empresa demora, em média, 18 meses entre a data da compra e a data da venda que é realizada à vista.

− A Cia. Terceira adquiriu máquinas especiais que serão utilizadas em seu processo produtivo.

− A Cia. Quarta adquiriu ações da Empresa Qualquer S.A. e pretende vendê-las, a qualquer momento, quando ocorrer alguma necessidade de recursos financeiros.

Os ativos adquiridos pelas Cias. Primeira, Segunda, Terceira e Quarta são classificados no Balanço Patrimonial, respectivamente, no Ativo

− A Cia. Primeira adquiriu uma participação acionária de 30% na Cia. Última, passando a ter influência significativa na administração da empresa investida.

− A Cia. Segunda é uma empresa comercial e adquiriu produtos para revender. A empresa demora, em média, 18 meses entre a data da compra e a data da venda que é realizada à vista.

− A Cia. Terceira adquiriu máquinas especiais que serão utilizadas em seu processo produtivo.

− A Cia. Quarta adquiriu ações da Empresa Qualquer S.A. e pretende vendê-las, a qualquer momento, quando ocorrer alguma necessidade de recursos financeiros.

Os ativos adquiridos pelas Cias. Primeira, Segunda, Terceira e Quarta são classificados no Balanço Patrimonial, respectivamente, no Ativo

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593827

Contabilidade Geral

Julgue o seguinte item, relativo ao balanço patrimonial.

Duplicatas a receber, ICMS a recuperar e empréstimos e financiamentos são exemplos de direitos realizáveis pessoais.

Duplicatas a receber, ICMS a recuperar e empréstimos e financiamentos são exemplos de direitos realizáveis pessoais.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593826

Contabilidade Geral

Julgue o seguinte item, relativo ao balanço patrimonial.

Os direitos realizáveis reais lançados no ativo circulante e(ou) não circulante realizável em longo prazo são em regra direitos sobre a coisa própria; o que significa que, a princípio, devem ser registrados nesses grupos os bens realizáveis de propriedade da companhia.

Os direitos realizáveis reais lançados no ativo circulante e(ou) não circulante realizável em longo prazo são em regra direitos sobre a coisa própria; o que significa que, a princípio, devem ser registrados nesses grupos os bens realizáveis de propriedade da companhia.

Ano: 2015

Banca:

FUNIVERSA

Órgão:

Secretaria da Criança - DF

Prova:

FUNIVERSA - 2015 - Secretaria da Criança - DF - Técnico Socioeducativo - Contabilidade |

Q593182

Contabilidade Geral

Assinale a alternativa que apresenta o item passível de ser demonstrado no grupo de investimentos do balanço patrimonial.