Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.740 questões

Acerca da estrutura conceitual básica da contabilidade, dos planos de contas, dos lançamentos e da apuração de resultados bem como da estrutura das demonstrações contábeis, julgue o item que se segue.

A verificabilidade, uma das características qualitativas de

melhoria, é aquela que garante a uniformidade das

demonstrações contábeis, dando segurança ao usuário sobre a

adoção de métodos semelhantes para contabilização de itens

idênticos.

Em 01/12/2015, uma sociedade empresária contratou serviços de consultoria contábil no valor de R$ 10.000, pagos à vista. A prestação do serviço foi inteiramente realizada em dezembro. A sociedade empresária considera as seguintes alíquotas:

PIS= 0,65%.

COFINS= 3%.

CSLL= 1%.

IRRF= 1,5%.

Assinale a opção que indica a correta contabilização do serviço pela sociedade empresária, admitindo que ela e a prestadora dos serviços são tributadas pelo lucro real.

De acordo com o Pronunciamento Contábil CPC 26 (R1)- Apresentação das Demonstrações Contábeis, as despesas de uma entidade devem ser subclassificadas a fim de destacar componentes do desempenho que podem diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Em relação à classificação das despesas, assinale a afirmativa correta.

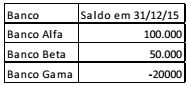

Em 31/12/15, uma sociedade empresária possuía contas bancárias em três instituições financeiras diferentes. Os saldos na data de fechamento do balanço patrimonial eram os seguintes:

Assinale a opção que indica como as contas deverão ser

evidenciadas no balanço patrimonial da sociedade empresária,

em 31/12/15:

Considerando-se que essas informações correspondem às contas extraídas do balanço patrimonial, da demonstração do resultado e da demonstração do resultado abrangente de determinada companhia, é correto afirmar que constam

INSTRUÇÃO: Analise o quadro abaixo que discrimina as contas contábeis e seus respectivos saldos e responda às questões 28 e 29.

Em 31/12/2015 uma empresa não possuía em seus ativos operações classificadas como despesas antecipadas.

Em 02 de janeiro de 2016 a empresa realizou as seguintes operações:

Compra à vista de estoque com expectativa de venda nos

próximos dois anos por R$ 20.000.

Compra à vista de estoque com expectativa de venda nos

próximos dois anos por R$ 20.000.

Compra à vista de carro a ser utilizado nos negócios da

empresa pelos próximos cinco anos a partir de janeiro de

2015 por R$ 50.000.

Compra à vista de carro a ser utilizado nos negócios da

empresa pelos próximos cinco anos a partir de janeiro de

2015 por R$ 50.000.

Pagamento dos salários de dezembro de 2015 no valor de

R$ 10.000.

Pagamento dos salários de dezembro de 2015 no valor de

R$ 10.000.

Contratação e pagamento de seguro antecipado do carro por

dois anos a partir de janeiro de 2015 por R$ 24.000.

Contratação e pagamento de seguro antecipado do carro por

dois anos a partir de janeiro de 2015 por R$ 24.000.

Contratação de aluguel antecipado por três anos a partir de

fevereiro de 2015 por R$ 108.000.

Contratação de aluguel antecipado por três anos a partir de

fevereiro de 2015 por R$ 108.000.

Assinale a opção que indica o valor das despesas antecipadas no Ativo Não Circulante da empresa, em 31/01/2016.

Em janeiro de 2015, uma empresa de auditoria contábil foi contratada para prestar um serviço na Cia. X por R$ 60.000. O serviço começou a ser prestado no início de fevereiro de 2015 e concluído no final de abril do mesmo ano, quando o parecer final foi entregue. O pagamento foi feito em duas parcelas iguais, a primeira em fevereiro e a segunda em maio de 2015.

De acordo com o Regime de Competência, assinale a opção que indica a correta contabilização da receita desse serviço.