Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Bancos conta movimento R$ 40.000,00 Fornecedores R$ 20.000,00 Salários e Encargos a pagar R$ 15.000,00 Adiantamento a Fornecedores R$ 5.000,00 Estoques R$ 35.000,00 Patrimônio Líquido R$ 122.000,00 Clientes R$ Invest.+ Imobiliz.+ Intangível R$ 50.000,00 Capital Social R$ Reserva de Lucros R$ 10.000,00

Sabe-se que a relação de saldos não está completa e que os saldos da conta Clientes e da conta Capital Social não foram informados. Considere apenas as informações apresentadas e assinale a alternativa correta que apresenta os valores da conta Clientes e da conta Capital Social, respectivamente.

( ) Para que o custo de um item seja considerado Ativo Imobilizado deve ser provável que este trará futuros benefícios econômicos para entidade e seu custo deve ser mensurado confiavelmente. ( ) São custos de Ativo Imobilizado custos de abertura de nova instalação e custos da transferência das atividades para novo local, ou para nova categoria de clientes. ( ) O custo de ativo construído pela própria empresa determina-se utilizando os mesmos princípios de ativo adquirido.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

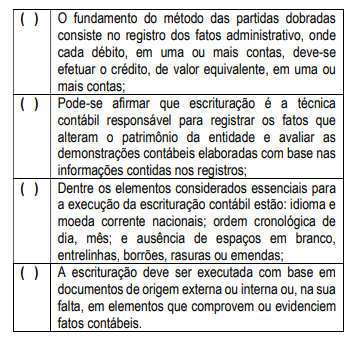

I. São itens obrigatórios na escrituração contábil: data que ocorreu o fato contábil, valor do registro e informação que permita identificar, de forma unívoca, todos os registros que integram um mesmo lançamento contábil. II. No registro contábil é necessário o número de identificação de cada lançamento em ordem sequencial relacionado ao documento de origem. III. Os livros contábeis, por exemplo, diário e razão, sejam eles em formato digital ou não digital possuem formalidades extrínsecas obrigatórias.

Assinale a alternativa correta

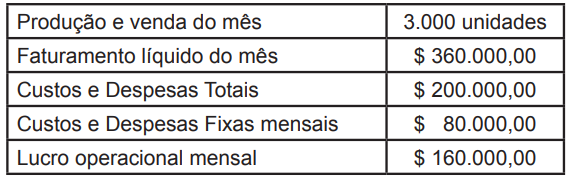

Analise as afrmativas a seguir atribuindo-lhes valores Verdadeiro (V) ou Falso (F). ( ) O faturamento mensal do ponto de equilíbrio é $ 240.000,00. ( ) A empresa apresenta uma Margem de Segurança Operacional (MSO) de 1.000 produtos. ( ) Se os custos variáveis aumentarem 5% e todos os outros dados permanecerem constantes, o lucro operacional mensal, ao vender a mesma quantidade de produtos será 3,75% menor do que o lucro operacional anterior. ( ) Considerando os dados do produto AA apresentados na tabela acima, se a empresa necessitar de um lucro operacional mensal de $ 180.000,00 precisará vender 3.250 unidades do produto. Assinale a alternativa que apresenta a sequência correta de cima para baixo

O Regime contábil adotado pelas entidades influenciará no levantamento do resultado do período ao definir quais as receitas e despesas as serem consideradas. Assim esses podem ser definidos como:

I. Regime de Competência: como instrumento de apuração de resultado considera as receitas após a realização do recebimento e as despesas após o período que ocorreram, mesmo que não tenha sido pagas;

II. Regime de Competência: determina que o resultado seja apurado considerando as receitas no momento do fato gerador, independentemente, do seu recebimento, e as despesas reconhecidas no período em que for incorrida, independentemente, do pagamento;

III. Regime de Caixa: como instrumento para a apuração de resultado, somente considera a receita no momento de seu recebimento, e a despesa no momento do pagamento. Portanto leva em consideração a entrada e saída de dinheiro;

IV. Regime de Caixa: determina que o resultado seja apurado ao final do período, considerando todas as receitas realizadas e despesas incorridas, não levando em consideração se foram recebidas ou pagas, respectivamente.

Escolha a alternativa correta:

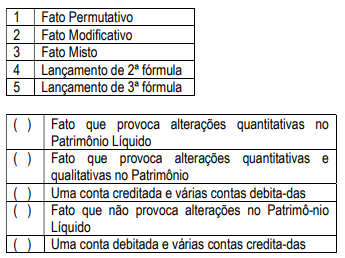

Enumere a segunda coluna de acordo com os elementos indicados na primeira coluna.

Assinale a sequência correta de cima para baixo:

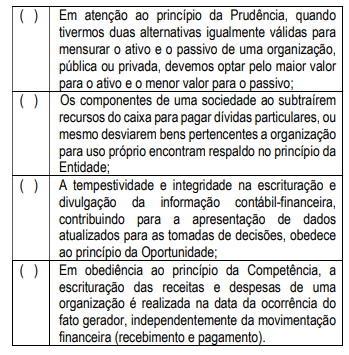

Leia atentamente as afirmativas a seguir, analisando se estão corretas (C) ou não (E).

Após uma análise nas assertivas a seguir enumeradas, identifique com ( F ) as falsas e com ( V ) as verdadeiras.

Assinale a alternativa que indica a sequência correta de cima

para baixo.

Relativo a apuração de resultado obtidos pode-se afirmar:

I. Para a apuração de resultado de uma gestão, o período a ser considerado sempre será o exercício financeiro;

II. Procede-se o lançamento de encerramento onde as contas de receitas, são debitadas, transferindo-se seus saldos para crédito da conta Resultado do Exercício;

III. Procede-se o lançamento de encerramento onde as contas de despesas, são creditadas, transferindo-se seus saldos para débito da conta Resultado do Exercício;

IV. As contas de resultados tem saldo periódico, devendo inicial o próximo período contábil com saldo zerado e as contas patrimoniais permanecem no próximo período com seus saldos;

Assinale a alternativa em que se encontram somente as afirmativas corretas: