Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.778 questões

Sobre o balanço patrimonial da sociedade anônima, no ativo não circulante, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

1. intangível

2. imobilizado

3. reserva de lucros

4. prejuízos acumulados

Assinale a alternativa que indica todas as afirmativas corretas.

Com base nas Normas Brasileiras de Contabilidade Geral (NBC TG), julgue o próximo item.

O reconhecimento inicial de um ativo intangível que

tenha sido adquirido em separado deve ser feito ao custo,

o qual deve incluir, entre outros elementos, os impostos

de importação e os impostos não recuperáveis incidentes

sobre a compra.

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

A conta ajustes de avaliação patrimonial pertence ao

patrimônio líquido e destina-se a registrar, no balanço

patrimonial, os aumentos ou as diminuições de valor de

elementos do ativo e do passivo sujeitos à avaliação a valor

justo por determinação legal ou regulamentação específica,

enquanto tais variações não puderem ser reconhecidas

no resultado do exercício em obediência ao regime de

competência.

Determinada sociedade anônima contratou um seguro contra incêndio, com vigência de três anos, e pagou integralmente o prêmio do seguro à companhia seguradora no ato da contratação.

A partir dessa situação hipotética, julgue o item seguinte.

A empresa segurada estará sujeita ao reconhecimento futuro

de despesas, as quais serão apropriadas pro rata temporis,

de acordo com o regime de competência.

Determinada sociedade anônima contratou um seguro contra incêndio, com vigência de três anos, e pagou integralmente o prêmio do seguro à companhia seguradora no ato da contratação.

A partir dessa situação hipotética, julgue o item seguinte.

Para a empresa segurada, trata-se de um fato contábil

permutativo, com efeitos patrimoniais imediatos em contas

do ativo circulante e do ativo realizável a longo prazo.

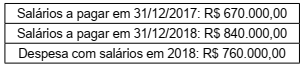

Uma entidade apresentou as seguintes informações financeiras:

Neste sentido, o pagamento de salários no exercício de

2018 totalizou, em R$:

Os dados a seguir serão utilizados para responder à questão.

Analise o Balancete de Verificação da Cia Valinhos em 31/12/2018.

Os dados a seguir serão utilizados para responder à questão.

Analise o Balancete de Verificação da Cia Valinhos em 31/12/2018.

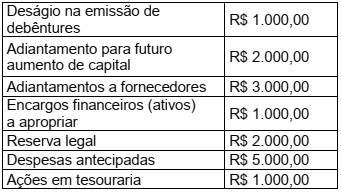

A Empresa CARIACICA S/A apresentou os seguintes saldos extraídos do seu Departamento de Contabilidade:

Com base nessas informações, a

Empresa CARIACICA S/A apresentará um

saldo total das contas devedoras no valor

de

Em relação ao CPC 00 (R1) – Estrutura Conceitual para Elaboração e Divulgação de Relatórios Contábil-Financeiros, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A Estrutura Conceitual define normas ou procedimentos, para as questões particulares sobre aspectos de mensuração ou divulgação, reportados nas demonstrações financeiras.

II. As exigências do Pronunciamento Técnico, da Interpretação ou da Orientação específicos não devem prevalecer sobre a Estrutura Conceitual.

III. As demonstrações financeiras não são elaboradas para se chegar ao valor da entidade que reporta a informação.

Com base nas Normas Brasileiras de Contabilidade Geral (NBC TG), julgue o próximo item.

Uma das características qualitativas fundamentais da

informação financeira é a representação fidedigna,

que preconiza que as informações financeiras sejam

representações fiéis da forma legal dos fenômenos que elas

se propõem a representar.

A respeito da situação hipotética apresentada, julgue o item a seguir.

Os adiantamentos pagos aos funcionários no dia 15 do referido mês são considerados fatos modificativos porque reduzem o ativo (saída de caixa) e reduzem o patrimônio (reconhecimento de despesa).

Para ser útil, a informação contábil deve, concomitantemente, ser relevante e representar com fidedignidade a realidade reportada: nem a representação fidedigna de fenômeno irrelevante, nem a representação não fidedigna de fenômeno relevante auxiliam os usuários a tomarem boas decisões.