Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

A respeito das noções introdutórias de contabilidade, julgue o item.

O objeto de estudo da ciência contábil é o patrimônio das entidades, neste compreendidos apenas seus bens e seus direitos, ainda que não possuam natureza corpórea.

Quanto à elaboração de demonstrações contábeis, de acordo com os princípios de contabilidade e a legislação societária (Lei n.º 6.404/1976), julgue o item.

Em obediência ao princípio da competência, as despesas

pagas antecipadamente devem ser lançadas

integralmente no resultado do exercício seguinte, no

momento do pagamento.

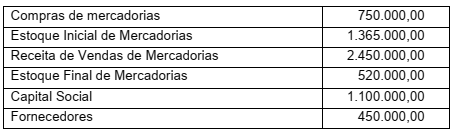

O relatório Contábil Balancete de Verificação apresentou a sua apuração do resultado do exercício 20X1, registrando os saldos. Extraindo as informações, marque a opção CORRETA referente ao exercício 20X1:

Segundo a teoria da Contabilidade, o raciocínio dedutivo do processo contábil é determinado a partir de objetivos e postulados e, a partir destes, derivam princípios lógicos que fornecem as bases para as aplicações práticas ou concretas. Assim, as aplicações práticas são derivadas de raciocínio lógico. Desse modo, a estrutura do processo dedutivo deverá estabelecer os seguintes critérios:

I. A formulação de objetivos gerais ou específicos dos relatórios contábeis;

II. A declaração dos postulados de Contabilidade concernentes ao ambiente econômico, político ou sociológico, no qual a Contabilidade precisa operar, apresentando um conjunto de restrições, a fim de guiar o processo de raciocínio;

III. Uma estrutura, um conjunto de símbolos ou framework (contexto), nos quais as ideias podem ser expressas e sumarizadas, ou seja, o desenvolvimento de um conjunto de definições;

IV. A formulação dos princípios ou das declarações gerais de políticas, derivados do processo lógico;

V. A aplicação dos princípios a situações específicas e o estabelecimento de métodos de procedimentos e normas.