Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.335 questões

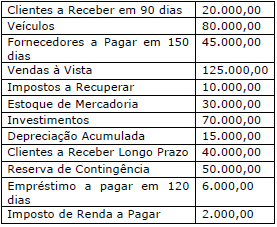

A empresa Lucrativa S/A em 31 de dezembro de 2017 apresentou o seguinte saldo em suas contas contábeis:

Com base somente nessas informações, qual o valor do Ativo não Circulante e do Passivo Circulante,

respectivamente (R$)?

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item.

No que diz respeito à gestão de estoques, julgue o item.

Não é possível considerar os estoques de um produto

como uma oportunidade de investimento.

Quanto à contabilização de operações, julgue o item.

Quanto à contabilização de operações, julgue o item.

O balancete de verificação é um resumo ordenado de todas as contas utilizadas pela contabilidade da entidade que o apresenta, destinando-se a detectar todos os possíveis erros de contabilização eventualmente ocorridos.

Os juros decorrentes de pagamento em atraso e relativos à compra de mercadorias são registrados na contabilidade do fornecedor em conta representativa de receita financeira com contrapartida na conta clientes.

Para registrar uma devolução de compras de mercadorias adquiridas à vista, considerando-se que a empresa adote o método da conta mista com inventário periódico, será adequado o lançamento a débito da conta caixa e a crédito da conta compras canceladas.

Enquanto o livro-razão — que agrupa as contas sempre com lançamentos de débito e crédito — é essencial para o levantamento do balancete e, em decorrência, do balanço, o livro diário reúne os fatos em ordem cronológica, sendo independente da escrituração no livro-razão.

O registro da aquisição de mercadorias, parte à vista e parte a prazo, com a ocorrência de encargos financeiros relevantes, desconsiderados os efeitos tributários, exigirá a utilização de mais de quatro rubricas contábeis e poderá ser realizado mediante uma única partida de segunda fórmula.

Situação hipotética: Ao final do período de apuração, a conta IPI a recuperar tem saldo devedor de R$ 2.000, e a conta IPI a recolher tem saldo credor de R$ 3.000. Assertiva: Nessa situação, o lançamento de ajuste a ser realizado por ocasião da apuração do IPI a pagar implicará um débito na conta IPI a recolher, no valor de R$ 2.000, e um crédito de mesmo valor na conta IPI a recuperar.

As condições e o método pelos quais contas de resultado e contas transitórias serão encerradas a cada exercício são informações disponíveis no plano de contas.

Os elementos das demonstrações contábeis devem ser mensurados por um critério único, que mantenha a coerência em todos os demonstrativos.

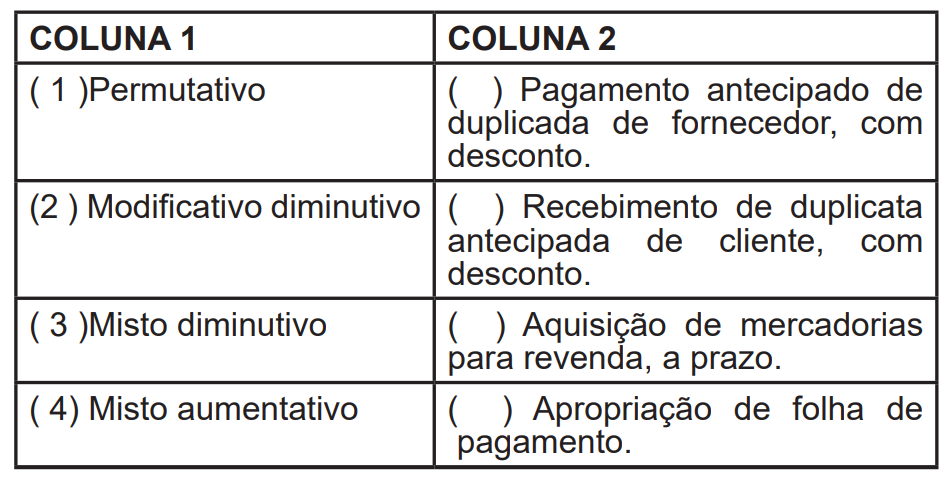

Associe a classificação dos fatos contábeis descritos na coluna 1, com o fato contábil descrito na coluna 2.

Assinale a alternativa que apresenta a ordem correta de

classificação