Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

INSTRUÇÃO: Analise os dados abaixo e responda à questão.

Uma sociedade comercial apresentava, em 31/08/2014, um estoque de mercadorias para revenda de 30 unidades ao preço unitário de R$ 50,00. Durante o mês de setembro foram realizadas as seguintes operações:

10/09 – adquiriu 90 unidades ao preço total de R$ 6.300,00, com ICMS incidente de 12%;

22/09 – vendeu 60 unidades ao preço unitário de R$ 150,00, com ICMS destacado na nota fiscal de R$ 1.800,00;

30/09 – devolução pelo cliente de 15 unidades das mercadorias vendidas

em 22/09.

Sabendo-se que a empresa utiliza o inventário permanente e adota

o método PEPS para avaliação do estoque, pode-se afirmar que

o valor do resultado com mercadorias, em 30/09/2014, foi igual a:

Na elaboração do balanço patrimonial, o montante do Patrimônio Líquido correspondeu a:

O valor líquido contábil do equipamento, em 31/12/2013, era igual a:

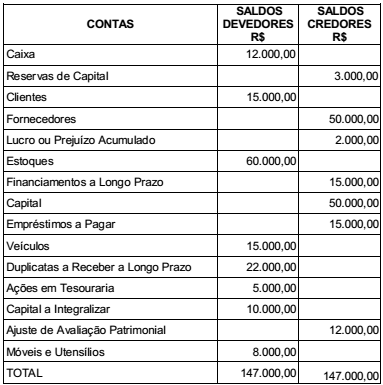

Uma empresa apresentou ao final do último mês o seguinte Balancete de Verificação:

Considerando exclusivamente os valores apresentados no

Balancete, é correto afirmar que o valor total do Patrimônio

Líquido da empresa após a apuração do resultado é

Uma empresa apresentou os seguintes saldos em suas contas de PL no final do período X1:

Capital social subscrito............................................ R$ 50.000,00

Capital a integralizar................................................ R$ 10.000,00

Reserva de ágio na emissão de ações.................... R$ 6.000,00

Reserva Legal.......................................................... R$ 4.500,00

Ao final do período X2 foram identificados os seguintes fatos:

• Os ajustes de avaliação patrimonial possuem saldo credor e foram reconhecidos no resultado do exercício.

• Lucro líquido do exercício totalizou R$ 20.000,00.

• Aumento de capital no valor de R$ 10.000,00.

• Realização do capital social.

• Dividendos propostos R$ 5.000,00.

• Destinação do lucro líquido: 5% do lucro do exercício para a Reserva Legal, R$ 2.000,00 para Reserva de Contingência e R$ 1.500,00 para Reserva Estatutária.

Com base exclusivamente nessas informações, é correto afirmar que o valor do Patrimônio Líquido em X1 e X2 são, respectivamente,

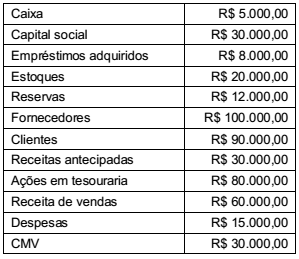

Uma empresa, ao final de 2013, apresentou as seguintes contas com seus respectivos saldos:

Caixa e equivalentes de caixa – R$ 15.000,00

Fornecedores – R$ 30.000,00

Tributos a recuperar – R$ 95.000,00

Empréstimos adquiridos – R$ 45.000,00

Debêntures emitidas – R$ 85.000,00

Clientes – R$ 90.000,00

Benefícios a empregados – R$ 20.000,00

Com a aplicação da Equação Fundamental do Patrimônio,

conclui-se que o valor do Patrimônio Líquido é

Considerando apenas os dados abaixo extraídos da Contabilidade de uma empresa em dezembro de 2013 e desconsiderando qualquer tributação sobre estas operações, assinale a alternativa correta em relação aos resultados encontrados.

Compra de Mercadorias em dezembro/2013 R$ 120.300,00

Estoque de Mercadorias em 30/11/2013 R$ 42.000,00

Receitas de Vendas R$ 248.000,00

Estoque de Mercadorias em 31/12/2013 R$ 49.000,00

Despesas Administrativas R$ 72.000,00

Despesas Financeiras R$ 1.500,00

Receitas Financeiras R$ 7.000,00

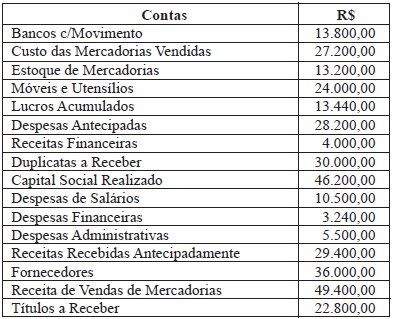

Uma empresa apurou o resultado das suas operações no período e apresentou o Balancete de Verificação com os seguintes saldos:

De acordo com os saldos acima, ao elaborar o Balanço

Patrimonial, o Patrimônio Líquido apresentará o valor de

Análise de balanço consiste no processo de transformação dos dados constantes das demonstrações financeiras em informações úteis aos diversos usuários da informação contábil. (GOUVEIA, Nélson. Contabilidade Básica. Editora Harbra. SãoPaulo. p. 11)

Sobre “Equação Fundamental do Patrimônio”, analise as informações com V (Verdadeiro) ou F (Falso). Após análise, marque a série correta.

( ) Passivo X Patrimônio Líquido = Ativo.

( ) Ativo - Passivo = Patrimônio Líquido.

( ) Ativo + Patrimônio Líquido = Passivo

Os Inventários classificam-se quanto: aos fins; à extensão ou amplitude; a periodicidade; ao aspecto geral.

Analise as informações seguintes:

I. Inventário de exercício ou de gestão – elaborado por ocasião do encerramento do exercício, apuração do resultado e elaboração dos balanços.

II. Inventário de constituição ou instalação – para revelar a realidade patrimonial de instalação da entidade, ou para iniciar sua escrituração contábil.

III. Inventário de liquidação – para proceder ao encerramento das atividades e à liquidação patrimonial da entidade.

Marque a (s) informação (ões) referente(s) ao

“Inventário quanto aos fins”:

Analise as proposições seguintes:

I. Ao término do exercício, como se faz em todos os meses, procede-se ao levantamento do balancete de verificação, com o objetivo de conhecer os saldos das contas do razão e conferir sua exatidão.

II. No balancete são relacionadas todas as contas utilizadas pela empresa, quer patrimoniais quer de resultado, demonstrando seus débitos, créditos e saldos.

III. As contas do balancete, no fim do exercício, sejam patrimoniais ou de resultado, nem sempre representam, entretanto, os valores reais do patrimônio, naquela data, nem as variações patrimoniais do exercício, porque os registros contábeis não acompanham a dinâmica patrimonial no mesmo ritmo em que ela se desenvolve.

Considerando “Os Procedimentos para elaboração do Balanço”, marque a(s) correta(s):

Patrimônio é o conjunto de bens, direitos e obrigações da empresa. Balanço evidencia equilíbrio nos dois lados origem e aplicação. Balanço patrimonial significa demonstração de forma equilibrada de bens, direitos e obrigações em um único relatório. (MARION, José Carlos. Contabilidade Empresarial. Editora Atlas. São Paulo. Cap. 2. p. 59.)

O Balanço Patrimonial é constituído pelo:

I. Ativo compreende os bens, os direitos e as demais aplicações de recursos controlados pela entidade, capazes de gerar benefícios econômicos futuros, originados de eventos ocorridos.

II. Passivo compreende as origens de recursos representados pelas obrigações para com terceiros, resultantes de eventos ocorridos que exigirão ativos para a sua liquidação.

III. Patrimônio Líquido compreende os recursos próprios da Entidade, e seu valor é a diferença positiva entre o valor do Ativo e o valor do Passivo.

Está (ão) correta (s):

Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira da Entidade. No balanço patrimonial, as contas deverão ser classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa. (http://www.portaldecontabilidade.com.br/guia/balancopatrimonial.htm)

O Balanço Patrimonial não demonstrará:

Da confrontação entre o valor final dos aumentos do Patrimônio Liquido - usualmente denominados "receitas" - e das suas diminuições - normalmente chamadas de "despesas" ou "custos", emerge o conceito de "resultado do período": positivo, se as receitas forem maiores do que as despesas; ou negativo, quando ocorrer o contrário. (Equipe Portal de Contabilidade - http://www.portaldecontabilidade.com.br/tematicas/despesas.htm)

Analise os enunciados seguintes:

I. Toda receita gera o aumento do ativo da empresa.

II. O pagamento de comissão de vendedores é uma despesa.

III. O recebimento que gera a diminuição do ativo ou o aumento do passivo exigível denomina-se de receita.

Está (ão) Correto (s):