Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Do total das Receitas, 15% são auferidas de instituições governamentais e ainda não foram recebidas. Além das despesas de salários e administrativas, foram provisionadas contingências trabalhistas no valor de $ 40.000. Desse montante foi efetuado um depósito judicial de $ 20.000.

Considerando que a alíquota do Imposto de Renda e da Contribuição Social (somadas) é de 34%, assinale a alternativa que indique, respectivamente, os saldos ativos e passivos do Imposto de Renda e da Contribuição Social diferidos.

Obs.: A empresa reconhece de forma plena o efeito sobre variações temporárias.

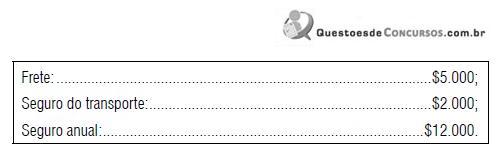

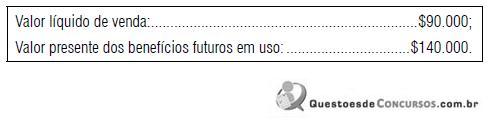

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

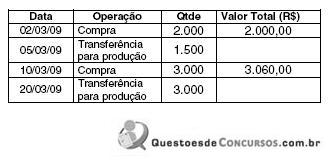

Sabendo-se que a empresa utiliza o método PEPS, o valor do estoque final em 31/03/2009 era de, em reais,

As indústrias MM têm ativos circulantes iguais a R$5.000.000,00. O índice de liquidez corrente da empresa é 2,0 e seu índice de liquidez seca é 1,2. O nível de passivos circulantes da empresa e o nível de estoques são, respectivamente:

Num determinado exercício social, a empresa Candelabro MMGG Ltda. apresentou os seguintes dados e informações, referentes a esse mesmo exercício social:

⇒ Índice de liquidez corrente (LC) = R$3,00

⇒ Índice de liquidez seca (LS) = R$2,00

⇒ Realizável a longo prazo = R$1.500.000,00

⇒ Estoques = R$500.000,00

⇒ Passivo exigível a longo prazo = R$2.000.000,00

Analisando os dados e informações disponibilizadas pela empresa, calcule seu índice de liquidez geral, no mesmo exercício:

Considere os dados fictícios, a seguir:

Assinale a alternativa que indica, respectivamente, o valor do Estoque Final e de Receita Operacional Líquida.

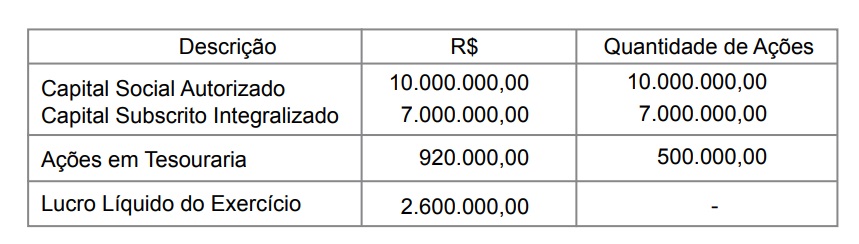

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

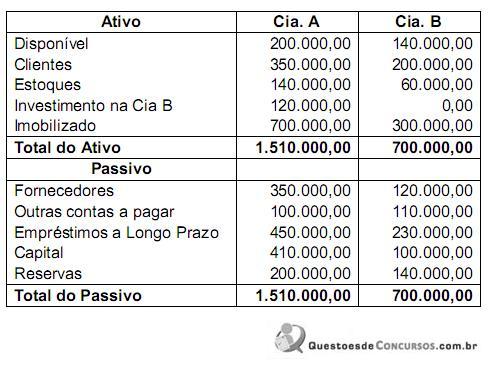

No decorrer do exercício, a Cia. B vendeu R$ 80.000,00 de mercadorias para a Cia. A pelo preço de custo, cujo pagamento não tinha sido efetuado pela investidora até o final do exercício. Após a operação de incorporação, que foi feita com base nos valores contábeis, o valor total do Ativo da Cia. A passou a ser

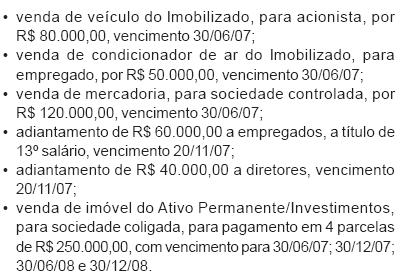

Considerando, exclusivamente, as informações recebidas e as determinações da Lei das Sociedades por Ações, no balanço de 31/12/06, os direitos a receber, classificados no Ativo Realizável a Longo Prazo, atingiram, em reais, o montante de

A contabilidade comercial registra as operações relacionadas com compras e com vendas de mercadorias, controlando a evolução do patrimônio das empresas comerciais.

Sobre esse assunto, assinale a alternativa INCORRETA.

Em relação ao Balanço Patrimonial, numere a coluna da direita com base na coluna da esquerda.

1. Patrimônio

2. Direito

3. Patrimônio líquido

4. Ativo

5. Passivo

( ) Diferença entre o valor do ativo e do passivo de uma entidade, em determinado momento.

( ) Conjunto de componentes patrimoniais positivos, representados por bens e direitos da entidade expressos em moeda.

( ) Conjunto de valores representados por bens, direitos e obrigações, vinculados a uma certa pessoa ou empresa.

( ) Conjunto de componentes patrimoniais negativos, representados por obrigações exigíveis da empresa.

( ) Cessão de algum bem ou serviço em troca de pagamento não imediato, originando valores a receber de terceiros.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Em Contabilidade, o grupo de Resultado de Exercícios Futuros deve ser avaliado:

Balancete de verificação para a questão.

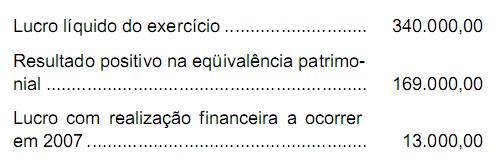

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

Observe as afirmativas a seguir:

I – patrimônio é um conjunto de bens, direitos e obrigações.

II – os bens se dividem em tangíveis e intangíveis.

III – as receitas aumentam o patrimônio líquido e as despesas o diminuem.

IV – patrimônio é um conjunto de bens e direitos.

Em relação à depreciação, amortização e exaustão do ativo permanente, considere as seguintes afirmativas:

1. Amortização é a redução do valor dos bens pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

2. Depreciação é a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

3. Exaustão é a redução do valor de investimentos necessários à exploração de recursos minerais ou florestais.

4. Valor depreciável, amortizável e exaurível é o custo de um ativo, menos o seu valor residual.

5. Valor residual é o montante líquido que a entidade, com razoável segurança, espera obter por um ativo no fim de sua vida útil, deduzidos os custos esperados para sua venda.

Assinale a alternativa correta.

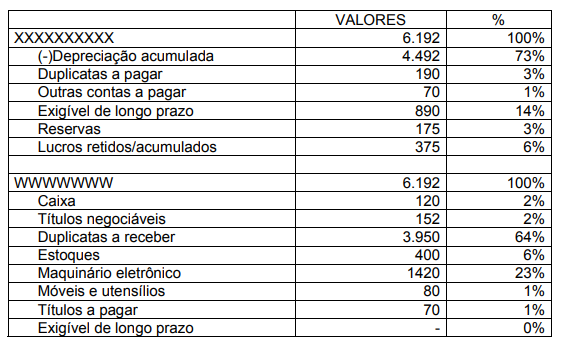

Observe o quadro abaixo:

Sobre esse quadro, é correto afirmar:

1. A principal origem de recursos da organização foi a depreciação acumulada.

2. A organização tem como principal aplicação de recursos as duplicatas a receber.

3. A organização tem como principal origem de recursos as duplicatas a receber.

4. As origens de recursos são as duplicatas a receber, seguidas do maquinário eletrônico.

Assinale a alternativa correta.

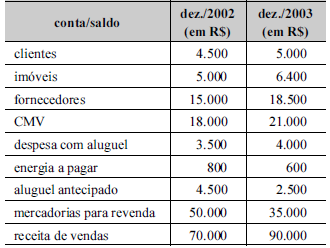

Considerando as informações apresentadas no quadro acima e a estrutura, elaboração e divulgação das demonstrações contábeis, julgue o item subseqüente.

O valor correspondente ao pagamento de fornecedores, no

ano de 2003, é de R$ 2.500,00.