Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68916

Contabilidade Geral

Quais os elementos que devem ser considerados no cálculo do valor em uso do ativo?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68913

Contabilidade Geral

A Subvenção Governamental deve ser contabilizada:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68882

Contabilidade Geral

Analise as afirmativas abaixo

1. Num dado momento, o valor do Patrimônio Líquido pode aumentar e/ou diminuir sem que, neste mesmo momento, ocorra qualquer aumento e/ou redução no valor do Ativo e/ou no valor do Passivo.

2. Pode estar sendo incorrida uma despesa neste momento sem que, neste mesmo momento, esteja ocorrendo um pagamento e sem que, neste mesmo momento, estejam aumentando as obrigações (dívidas) da empresa.

3. Toda redução no valor do Patrimônio Líquido decorre de uma despesa incorrida.

4. As aplicações de recursos podem ter valor inferior ao valor dos capitais de terceiros.

5. Quando o valor do Passivo (obrigações/dívidas da entidade) for inferior ao valor do Ativo, a equação básica da Contabilidade deve ser expressa da seguinte forma: "Ativo + Patrimônio Líquido = Passivo".

Assinale a alternativa que indica todas as afirmativas verdadeiras.

1. Num dado momento, o valor do Patrimônio Líquido pode aumentar e/ou diminuir sem que, neste mesmo momento, ocorra qualquer aumento e/ou redução no valor do Ativo e/ou no valor do Passivo.

2. Pode estar sendo incorrida uma despesa neste momento sem que, neste mesmo momento, esteja ocorrendo um pagamento e sem que, neste mesmo momento, estejam aumentando as obrigações (dívidas) da empresa.

3. Toda redução no valor do Patrimônio Líquido decorre de uma despesa incorrida.

4. As aplicações de recursos podem ter valor inferior ao valor dos capitais de terceiros.

5. Quando o valor do Passivo (obrigações/dívidas da entidade) for inferior ao valor do Ativo, a equação básica da Contabilidade deve ser expressa da seguinte forma: "Ativo + Patrimônio Líquido = Passivo".

Assinale a alternativa que indica todas as afirmativas verdadeiras.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68879

Contabilidade Geral

Numa operação em que ocorre o aumento do valor do Patrimônio Líquido, ocasionado pela diminuição do valor do Passivo superior à diminuição do valor do Ativo, o fato contábil pertinente pode ser representado pelo(a):

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68877

Contabilidade Geral

Analise as afirmativas abaixo e assinale com ( V ) as verdadeiras e ( F ) as falsas.

( ) O patrimônio é um conjunto de bens, direitos e obrigações com terceiros, à disposição de uma pessoa jurídica ou pessoa física, necessários ao atendimento de seus objetivos.

( ) Além de dar a conhecer os elementos formadores do lucro/prejuízo de um período (de um exercício social) a Demonstração do Resultado do Exercício (DRE) permite conhecer como o lucro foi destinado.

( ) Os fatos permutativos são aqueles que não alteram o Patrimônio Líquido, alterando apenas qualitativamente os valores dos bens e direitos.

( ) Os fatos mistos provocam alterações quantitativas no Ativo, no Passivo e no Patrimônio Líquido, simultaneamente.

( ) A "despesa com salários" provoca redução no valor do Patrimônio Líquido somente no momento em que os salários são pagos.

Assinale a alternativa que indica a sequência correta de cima para baixo.

( ) O patrimônio é um conjunto de bens, direitos e obrigações com terceiros, à disposição de uma pessoa jurídica ou pessoa física, necessários ao atendimento de seus objetivos.

( ) Além de dar a conhecer os elementos formadores do lucro/prejuízo de um período (de um exercício social) a Demonstração do Resultado do Exercício (DRE) permite conhecer como o lucro foi destinado.

( ) Os fatos permutativos são aqueles que não alteram o Patrimônio Líquido, alterando apenas qualitativamente os valores dos bens e direitos.

( ) Os fatos mistos provocam alterações quantitativas no Ativo, no Passivo e no Patrimônio Líquido, simultaneamente.

( ) A "despesa com salários" provoca redução no valor do Patrimônio Líquido somente no momento em que os salários são pagos.

Assinale a alternativa que indica a sequência correta de cima para baixo.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68875

Contabilidade Geral

A Cia. Fogo Eterno realizou as seguintes operações:

1. comprou mercadorias à vista por R$ 600.000

2. comprou mercadorias à prazo por R$ 200.000

3. vendeu mercadorias a vista no valor de R$ 200.000 e a prazo no valor de R$ 600.000

Considerando que o estoque inicial das mercadorias era de R$ 240.000 e que após o registro dessas operações as mercadorias remanescentes foram avaliadas por R$ 440.000, pergunta-se:

Qual o valor do CMV (Custo das Mercadorias Vendidas) e do Lucro Bruto da Cia. Fogo Eterno?

1. comprou mercadorias à vista por R$ 600.000

2. comprou mercadorias à prazo por R$ 200.000

3. vendeu mercadorias a vista no valor de R$ 200.000 e a prazo no valor de R$ 600.000

Considerando que o estoque inicial das mercadorias era de R$ 240.000 e que após o registro dessas operações as mercadorias remanescentes foram avaliadas por R$ 440.000, pergunta-se:

Qual o valor do CMV (Custo das Mercadorias Vendidas) e do Lucro Bruto da Cia. Fogo Eterno?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68868

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Indique qual o valor das compras a prazo de mercadorias e o valor do Custo das Mercadorias Vendidas, respectivamente, no exercício de 2009 da Cia. Charrua.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68866

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Qual o valor das receitas decorrentes de "Vendas a Prazo" auferidas pela Cia. Charrua em 2009?

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Direito (Finanças e Orçamento) |

Q60241

Contabilidade Geral

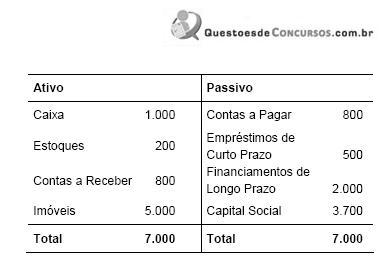

Considere que uma empresa apresenta em 2009 a estrutura de balanço a seguir (valores em $ milhões).

Com base nas informações, é correto afirmar que o Capital Circulante Líquido dessa empresa é de

Com base nas informações, é correto afirmar que o Capital Circulante Líquido dessa empresa é de

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45603

Contabilidade Geral

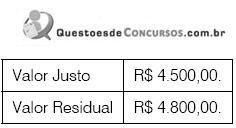

A Cia. Delfim Verde, em obediência às normas brasileiras de contabilidade, fez, em 31/12/2009, o teste de recuperabilidade (impairment test) do valor de uma máquina utilizada na fabricação de seus produtos. Os dados abaixo foram levantados pelo departamento de contabilidade da empresa (em R$):

A companhia deve registrar uma perda no valor do ativo de R$

A companhia deve registrar uma perda no valor do ativo de R$

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45602

Contabilidade Geral

A Cia. ABC Distribuidora de Gás adquiriu um equipamento por R$ 450.000,00, cujo prazo de vida útil foi estimado em 10 anos, com valor residual nulo. Em 31/12/2009, o valor contábil do equipamento na contabilidade da companhia era:

Com base nesses dados e sabendo-se que o cálculo da depreciação foi efetuado corretamente pelo departamento de contabilidade da companhia, é correto concluir que o número de meses em que o aparelho foi colocado em funcionamento é igual a

Com base nesses dados e sabendo-se que o cálculo da depreciação foi efetuado corretamente pelo departamento de contabilidade da companhia, é correto concluir que o número de meses em que o aparelho foi colocado em funcionamento é igual a

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q43226

Contabilidade Geral

Despesas financeiramente quitadas que por sua natureza serão atribuídas ao próximo exercício social devem ser classificadas no

Q41587

Contabilidade Geral

A Cia Barra Mansa apresentava os seguintes dados em relação ao seu Ativo Imobilizado: equipamentos - custo R$10.000,00.

Esses ativos entraram em operação em 01.01.2007 e têm vida útil estimada em 5 anos, sendo depreciados pelo método linear.

No início de 2010, a empresa procedeu a uma revisão dos valores, conforme previsto no CPC 27, aprovado pelo CFC.

Assim, constatou as seguintes informações:

Analisando as informações citadas, assinale a alternativa que indique corretamente o tratamento contábil a ser seguido, a partir de 01.01.2010.

Esses ativos entraram em operação em 01.01.2007 e têm vida útil estimada em 5 anos, sendo depreciados pelo método linear.

No início de 2010, a empresa procedeu a uma revisão dos valores, conforme previsto no CPC 27, aprovado pelo CFC.

Assim, constatou as seguintes informações:

Analisando as informações citadas, assinale a alternativa que indique corretamente o tratamento contábil a ser seguido, a partir de 01.01.2010.

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40100

Contabilidade Geral

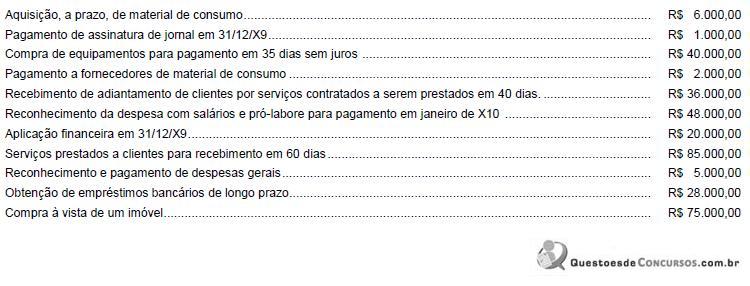

A Cia. Exatos, empresa de consultoria contábil, iniciou suas atividades em 01/12/X9, com um capital social de R$ 100.000,00, sendo R$ 60.000,00 integralizados em dinheiro e R$ 40.000,00 a serem integralizados no mês de janeiro. Durante o mês de dezembro de X9, ocorreram os seguintes fatos contábeis:

O valor total do Ativo da Cia. Exatos, em 31/12/X9 era, em reais,

O valor total do Ativo da Cia. Exatos, em 31/12/X9 era, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40095

Contabilidade Geral

A empresa Beira Mar, comercial de trajes de praia, adquiriu um lote de 100 sungas no valor faturado de R$ 800,00. Pagou, também, frete no valor de R$ 50,00 e seguros no valor de R$ 34,00. Quando do recebimento do produto, percebeu que as cores das sungas não estavam de acordo com o pedido de compra e o vendedor concedeu-lhe um abatimento de R$ 50,00. O ICMS (Imposto sobre a Circulação de Mercadorias e Prestação de Serviços) foi R$ 144,00 sobre a compra de sungas e R$ 6,00 sobre o frete. Sabendo que a empresa vendeu 70 sungas ao preço líquido de vendas unitário de R$ 15,00, o lucro bruto apurado com a venda desta mercadoria foi, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40094

Contabilidade Geral

Uma empresa adquiriu uma máquina, em 01/01/X1, pelo valor de R$ 240.000,00 para utilização em suas operações. A vida útil econômica, estimada pela empresa, para esta máquina foi de 6 anos, sendo que a empresa esperava vendê-la por R$ 60.000,00 ao final deste prazo. No entanto, no início do segundo ano de uso, a empresa reavaliou que a vida útil remanescente da máquina era de três anos e o valor estimado de venda ao final deste período era R$ 45.000,00. A empresa utiliza o método das quotas constantes e, no final de X1, não houve ajuste no valor do ativo pelo teste de recuperabilidade. Sendo assim, os valores das despesas de depreciação nos anos X1 e X2, em relação a essa máquina, foram, respectivamente, e em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40089

Contabilidade Geral

Sobre os ativos intangíveis gerados internamente pode-se afirmar que

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40085

Contabilidade Geral

Texto associado

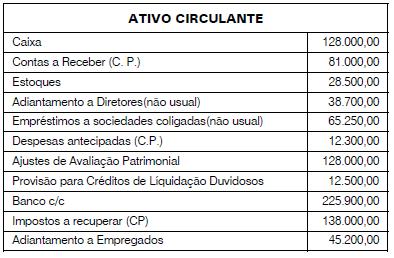

A Cia. Participações apresentava em seu Balancete, em 31/12/X9, os saldos, em reais, nas seguintes contas: Disponível 20.000,00; Títulos e Valores Mobiliários 23.000,00; Fornecedores 10.000,00; Debêntures 5.000,00; Clientes 40.000,00; Despesas Administrativas 3.000,00; Provisão para Créditos de Liquidação Duvidosa 2.000,00; Impostos a Recuperar 9.000,00; Adiantamento de Clientes 6.000,00; Despesas Financeiras 8.000,00; Marcas e Patentes 3.000,00; Receitas Financeiras 6.000,00; Custo das Mercadorias Vendidas 80.000,00; Depósitos em Garantia 10.000,00; Reserva Legal 8.000,00; Abatimento sobre Vendas 1.500,00;

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Com base nas informações apresentadas, o Ativo da Cia. Participações, em 31/12/X9, era, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40084

Contabilidade Geral

Texto associado

A Cia. Participações apresentava em seu Balancete, em 31/12/X9, os saldos, em reais, nas seguintes contas: Disponível 20.000,00; Títulos e Valores Mobiliários 23.000,00; Fornecedores 10.000,00; Debêntures 5.000,00; Clientes 40.000,00; Despesas Administrativas 3.000,00; Provisão para Créditos de Liquidação Duvidosa 2.000,00; Impostos a Recuperar 9.000,00; Adiantamento de Clientes 6.000,00; Despesas Financeiras 8.000,00; Marcas e Patentes 3.000,00; Receitas Financeiras 6.000,00; Custo das Mercadorias Vendidas 80.000,00; Depósitos em Garantia 10.000,00; Reserva Legal 8.000,00; Abatimento sobre Vendas 1.500,00;

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Em 31/12/X9, o Patrimônio Líquido da Cia Participações era, em reais,

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33766

Contabilidade Geral

Analise a tabela a seguir.

Após a análise dos dados da tabela é correto afirmar que:

Após a análise dos dados da tabela é correto afirmar que: