Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80695

Contabilidade Geral

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

Tanto no passivo circulante quanto no não circulante, devem ser reconhecidas obrigações decorrentes de transações ou eventos passados, excetuando-se aquelas que só podem ser mensuradas com o emprego de estimativas.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80694

Contabilidade Geral

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

Para que o balanço patrimonial mantenha a característica qualitativa da confiabilidade é preciso que suas informações preservem a representação adequada ou a materialidade dos fatos registrados.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80693

Contabilidade Geral

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

Obrigações decorrentes de custos operacionais são classificadas como passivos circulantes, ainda que estejam para ser liquidadas em prazo superior ao ciclo operacional da entidade, que, normalmente, é de doze meses.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80691

Contabilidade Geral

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

O ativo não circulante inclui ativos realizáveis a longo prazo, investimentos, imobilizados e intangíveis.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79820

Contabilidade Geral

Texto associado

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Os dividendos propostos reduzem o patrimônio líquido em R$ 180 mil.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79808

Contabilidade Geral

Texto associado

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

123 com base na Lei n.o 6.404/1976 e suas alterações.

O critério para avaliação de elementos do passivo não circulante - obrigações, encargos e riscos - é o método de ajuste ao valor presente, apenas se houver efeito relevante no resultado.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79807

Contabilidade Geral

Texto associado

Em cada um dos itens seguintes, é apresentada uma situação

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

Determinada entidade, ao realizar os testes para a recuperabilidade de seus ativos, não encontrou mercado ativo para sua unidade geradora de caixa, estimando, porém, que o correspondente valor em uso era de R$ 10 milhões. O valor contábil líquido da unidade geradora de caixa registrava R$ 12 milhões. Nessa situação, a entidade deveria reconhecer o fato com reduções no ativo e no resultado do período pelo valor da diferença de R$ 2 milhões.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79806

Contabilidade Geral

Texto associado

Em cada um dos itens seguintes, é apresentada uma situação

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

Ao realizar os testes para a recuperabilidade de seus ativos, determinada entidade realizou as estimativas para o valor recuperável de sua unidade geradora de caixa, encontrando um valor realizável líquido de R$ 3,5 milhões e um valor de uso de R$ 3 milhões. O valor contábil líquido da unidade geradora de caixa está registrado como R$ 4 milhões. Nessa situação, a entidade deverá reconhecer uma perda ao valor recuperável de R$ 1 milhão.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79805

Contabilidade Geral

Texto associado

Em cada um dos itens seguintes, é apresentada uma situação

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

hipotética que não está relacionada com combinações de negócios,

seguida de uma assertiva a ser julgada.

Diante dos testes para a recuperabilidade de seus ativos, determinada entidade levou em conta a possibilidade de uma futura reorganização. As estimativas do valor em uso foram de R$ 7 milhões, caso excluída a receita marginal advinda da reorganização, e R$ 10 milhões, incluindo tal receita. A entidade não encontrou mercado ativo para sua unidade geradora de caixa. O valor contábil líquido da unidade geradora de caixa estava registrado como R$ 8 milhões. Nessa situação, não houve perda a ser contabilizada relacionada à unidade geradora de caixa.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79799

Contabilidade Geral

Texto associado

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

mensuração de contas patrimoniais.

Se a entidade não tiver direito incondicional de diferir a liquidação do passivo durante pelo menos doze meses após a data do balanço, esse passivo deverá, obrigatoriamente, ser classificado como circulante.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79796

Contabilidade Geral

Texto associado

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

mensuração de contas patrimoniais.

Quando um financiamento por arrendamento financeiro apresenta o valor presente das prestações mínimas, menor do que o valor justo do bem, a empresa arrendatária credita o passivo pelo valor da soma dos pagamentos mínimos e debita conta redutora no valor calculado dos juros efetivos, ao passo que debita o ativo pelo valor presente das prestações mínimas.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79794

Contabilidade Geral

Texto associado

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

mensuração de contas patrimoniais.

Empréstimos e financiamentos, fornecedores, imposto de renda e contribuição social diferidos e outras obrigações fiscais são contas classificáveis no passivo circulante.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79793

Contabilidade Geral

Texto associado

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

mensuração de contas patrimoniais.

As compras, ainda não recebidas, cujo transporte seja de responsabilidade do vendedor (FOB-destino) e as mercadorias recebidas de terceiros, em consignação, não devem ser incluídas no valor do estoque da empresa.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2010 - BNDES - Técnico Administrativo |

Q73959

Contabilidade Geral

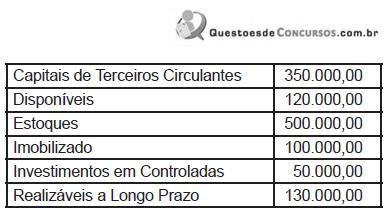

Em um determinado exercício social, a empresa apresentou, em reais, os seguintes dados:

Considerando exclusivamente as informações acima, nesse exercício, o capital próprio, em reais, é

Considerando exclusivamente as informações acima, nesse exercício, o capital próprio, em reais, é

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68933

Contabilidade Geral

Em relação ao teste no valor recuperável de ativos (impairment test), assinale a alternativa correta.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68932

Contabilidade Geral

Quanto à caixa e equivalentes de caixa, pode-se afirmar:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68928

Contabilidade Geral

Quanto ao leaseback (retroarrendamento pelo vendedor junto ao comprador), pode-se afirmar:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68927

Contabilidade Geral

Como consequência das incertezas inerentes às atividades empresariais, muitos itens nas demonstrações contábeis não podem ser mensurados com precisão, podendo apenas ser estimados. A estimativa envolve julgamentos baseados na última informação disponível e confiável.

Por exemplo, podem ser exigidas estimativas de:

Por exemplo, podem ser exigidas estimativas de:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68926

Contabilidade Geral

Um ativo intangível deve ser reconhecido no Balanço Patrimonial, se e apenas se:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68918

Contabilidade Geral

De acordo com o CPC-01 - Redução ao Valor Recuperável de Ativos, Vida Útil é definida como: