Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Determinada empresa, durante a última crise internacional, sofreu uma queda no valor de suas ações de R$ 387,00 para R$ 305,65. Qual o percentual de redução do valor das ações?

Indique a alternativa que não corresponde a uma atribuição do departamento de Contas a Receber de uma empresa.

O Balanço Patrimonial é dividido entre Ativo, Passivo e Patrimônio Líquido e representa o conjunto de Bens, Direitos e Obrigações da entidade. Indique a alternativa que não menciona uma das finalidades do Balanço Patrimonial.

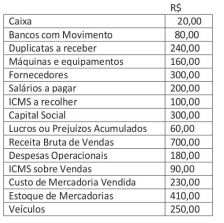

Ao estruturar o seu Balanço Patrimonial com base nos dados anteriores, a empresa, em questão, demonstrará um Patrimônio Líquido de:

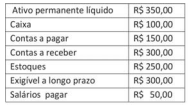

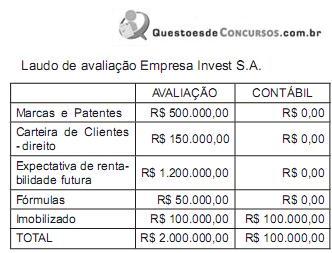

O valor do Patrimônio Líquido da empresa é:

Os ativos mensurados subsequentemente pelo valor justo não são submetidos ao teste de redução ao valor recuperável

PORQUE

pressupõem-se que o valor justo seja recuperável.

A respeito do enunciado acima é correto afirmar que

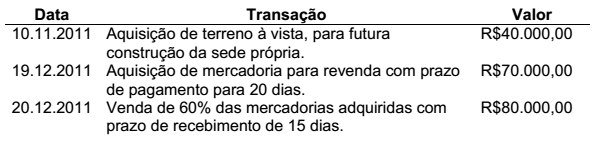

Uma sociedade empresária foi constituída, em 31.10.2011, com capital de R$100.000,00, totalmente integralizado em moeda corrente nesta data. Nos meses de novembro e dezembro, foram realizadas as seguintes transações:

Considerando que não haverá distribuição de lucros e nem incidência de

impostos, após o registro das transações ocorridas, o total do Ativo

Circulante, em 31.12.2011, é igual a:

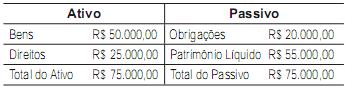

Os valores pertencentes à situação patrimonial de uma empresa apresentados refletem uma situação líquida

Considerando exclusivamente as informações recebidas e que a companhia utilizou a alíquota de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizada no dia 30 de novembro, em reais, é

1. Quadro analítico do imobilizado em 31 de dezembro de 2009

2. Outras informações

(a) a companhia deprecia os bens do imobilizado pelo método das quotas constantes;

(b) a expectativa de vida útil dos bens continua a mesma desde a sua aquisição;

(c) todos os bens imobilizados foram adquiridos novos (sem uso anterior);

(d) no exercício social encerrado em 31 de dezembro de 2010, com relação ao imobilizado:

• não houve aquisição, alienação ou baixa de bens.

• nenhum conserto/manutenção foi realizado que aumentasse a vida útil dos bens.

• os bens continuam em funcionamento contribuindo para a geração dos fluxos de caixa.

• nos testes de redução do valor de recuperação de ativos, nenhuma variação foi estimada.

• a máquina foi utilizada no regime de três turnos, durante todo o exercício social.

• todos os bens do imobilizado foram devidamente depreciados.

Considerando exclusivamente as informações apresentadas, o valor da depreciação contabilizado pela companhia em 2010, em reais, é

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

Essa operação, de aquisição, gera um lançamento contábil na empresa