Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Q403479

Contabilidade Geral

No que se refere ao balanço patrimonial, julgue os itens que se seguem.

De acordo com o pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) referente à apresentação das demonstrações contábeis, o valor da participação de não controladores destacado dentro do patrimônio líquido e o valor de instrumentos financeiros disponíveis para venda são exemplos de informações apresentadas no balanço patrimonial.

De acordo com o pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) referente à apresentação das demonstrações contábeis, o valor da participação de não controladores destacado dentro do patrimônio líquido e o valor de instrumentos financeiros disponíveis para venda são exemplos de informações apresentadas no balanço patrimonial.

Q403465

Contabilidade Geral

Com relação à contabilização de operações comerciais e de imobilizado e a conceitos correlatos, julgue os itens subsequentes.

Na alienação de imobilizado, havendo saldo na conta de depreciação acumulada do bem, esta deverá ser encerrada contra a própria conta do bem, antes de efetuada a baixa do imobilizado.

Na alienação de imobilizado, havendo saldo na conta de depreciação acumulada do bem, esta deverá ser encerrada contra a própria conta do bem, antes de efetuada a baixa do imobilizado.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403187

Contabilidade Geral

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das interpretações do CPC.

Em algumas situações, para mensurar o valor recuperável de um ativo intangível, não é necessário determinar o valor justo líquido de despesas de venda e o valor em uso desse ativo. Isso acontece quando um desses valores excede o valor contábil do intangível, de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Em algumas situações, para mensurar o valor recuperável de um ativo intangível, não é necessário determinar o valor justo líquido de despesas de venda e o valor em uso desse ativo. Isso acontece quando um desses valores excede o valor contábil do intangível, de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403174

Contabilidade Geral

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396824

Contabilidade Geral

A empresa Gatunos SA adquiriu um elevador por R$ 12.000,00, com vida útil estimada de 10 anos. Para atender às exigências de segurança estabelecidas pela empresa, o elevador, apesar de recebido em 31 de março de 2014, só entrará em operação quando a equipe de TI da Gatunos SA concluir o projeto de um sistema capaz de reconhecer as intenções do usuário do elevador. Uma peculiaridade exigida para a finalização do software, e sua efetiva entrada em operação, é que ele seja capaz de alertar os diretores da empresa na eventualidade de um cão da raça Rottweiller entrar no elevador. Nesse caso, o software, além de avisar os diretores, deve ser capaz de desativar a movimentação do elevador, retendo-o no 13º andar. O contrato de trabalho com a equipe de TI, que conta com 10 engenheiros formados no M.I.T., vai até 31 de março de 2016, mas não há garantias de que poderá concluí-lo, sequer cogita-se entregá-lo parcialmente. Apesar disso, a empresa gastou em abril de 2014 o total de R$ 1.000.000,00 com o salário da equipe, além de outros R$ 1.000.000,00 com a parte física (câmera, infravermelho e fios de ouro, por ser um ótimo condutor) para elaboração do software. A empresa tem expectativa de que, se concluído, o projeto poderá ser vendido para uma das gigantes de tecnologia por R$ 100.000.000,00 e, inclusive, afirma que já possui compradores interessados. Em relação aos fatos aqui narrados, as demonstrações contábeis da Gatunos referentes ao dia 30 de abril de 2014, devem apresentar ao menos

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396811

Contabilidade Geral

A Companhia Acima, líder no setor de brinquedos, está em processo para adquirir o controle da empresa concorrente Aolado. A ideia da Companhia Acima é adquirir 100% das ações da empresa e retirar o mais rápido possível de circulação a marca “Aolado”. O valor da marca, registrado como um intangível no balanço da Aolado, é de R$ 550.000. Todavia, especialistas constataram que outras empresas do setor de brinquedos estariam dispostas a pagar R$ 2.500.000 pela marca “Aolado”, considerando-se esse, portanto, o valor justo para o referido ativo.

Caso a operação ocorra, o Balanço Patrimonial da Companhia Acima

Caso a operação ocorra, o Balanço Patrimonial da Companhia Acima

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392784

Contabilidade Geral

Com relação às contas, aos métodos e às operações contábeis, julgue os itens seguintes.

O saldo do estoque de mercadoria apurado pelo método da média ponderada móvel deve ser inferior ao apurado pelo método primeiro a entrar, primeiro a sair (PEPS) e superior ao apurado pelo método último a entrar, primeiro a sair (UEPS).

O saldo do estoque de mercadoria apurado pelo método da média ponderada móvel deve ser inferior ao apurado pelo método primeiro a entrar, primeiro a sair (PEPS) e superior ao apurado pelo método último a entrar, primeiro a sair (UEPS).

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392457

Contabilidade Geral

A empresa comercial Q, que compra e vende máquinas e equipamentos, comprou a prazo uma máquina para revenda, conforme nota fiscal da empresa vendedora, apresentada a seguir:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388720

Contabilidade Geral

A Cia. Solar adquiriu, em 31/12/2012, uma máquina por R$ 560.000,00, à vista. A vida útil econômica estimada desta máquina, na data de aquisição, foi de 12 anos e o valor residual de R$ 80.000,00. Em 01/01/2014, a empresa reavaliou a vida útil desta máquina e determinou que a vida útil remanescente era 10 anos e o valor residual era R$ 40.000,00. Com base nestas informações e sabendo que a empresa adota o método das quotas constantes para o cálculo da despesa de depreciação, o valor contábil evidenciado no Balanço Patrimonial da Cia. Solar, em 31/03/2014, foi

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388713

Contabilidade Geral

A empresa Marcas & Patentes S.A. possuía, em 31/12/12, um ativo intangível com vida útil indefinida (correspondente ao ágio derivado da expectativa de rentabilidade futura), cujo valor contábil de R$ 280.000,00 era composto por:

• Custo de aquisição: R$ 320.000,00.

• Perda por desvalorização (impairment) reconhecida em 2012: R$ 40.000,00.

Em 31/12/13, a empresa realizou o Teste de Recuperabilidade do Ativo (impairment) e obteve as seguintes informações:

• Valor em uso: R$ 240.000,00.

• Valor justo líquido de despesas de venda: R$ 330.000,00.

Com base nas informações acima, a empresa Marcas & Patentes, em 31/12/13,

• Custo de aquisição: R$ 320.000,00.

• Perda por desvalorização (impairment) reconhecida em 2012: R$ 40.000,00.

Em 31/12/13, a empresa realizou o Teste de Recuperabilidade do Ativo (impairment) e obteve as seguintes informações:

• Valor em uso: R$ 240.000,00.

• Valor justo líquido de despesas de venda: R$ 330.000,00.

Com base nas informações acima, a empresa Marcas & Patentes, em 31/12/13,

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387888

Contabilidade Geral

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

O valor de um ativo não financeiro pode variar conforme a utilização que a empresa faz dele, o que impossibilita a mensuração com base no valor justo, uma vez que um dos preceitos desse tipo de mensuração é que o mercado do item sujeito à avaliação seja estruturado.

O valor de um ativo não financeiro pode variar conforme a utilização que a empresa faz dele, o que impossibilita a mensuração com base no valor justo, uma vez que um dos preceitos desse tipo de mensuração é que o mercado do item sujeito à avaliação seja estruturado.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386119

Contabilidade Geral

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis referentes aos estoques e imobilizados, assinale a opção correta.

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380303

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nos dados fornecidos, pode-se afirmar que:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380301

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

O valor distribuído a título de dividendo é:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380296

Contabilidade Geral

A Cia. Mamoré vende a prazo por R$15.000 um imobilizado cujo valor de registro é R$140.000 e a depreciação acumulada, calculada até a data da venda, era de R$126.000. Para efetuar o registro desse evento, a empresa deve:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380294

Contabilidade Geral

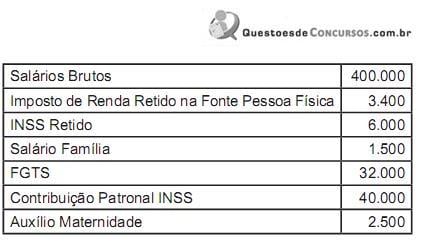

Da folha de pagamento da Cia.Pagadora foram extraídos os dados abaixo:

Tomando como base apenas os dados fornecidos, pode- se afirmar que o total a ser apropriado como Despesas de Período é:

Tomando como base apenas os dados fornecidos, pode- se afirmar que o total a ser apropriado como Despesas de Período é:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380290

Contabilidade Geral

Com relação às assertivas a seguir, pode-se afirmar que:

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contra postos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados,devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contra postos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados,devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375803

Contabilidade Geral

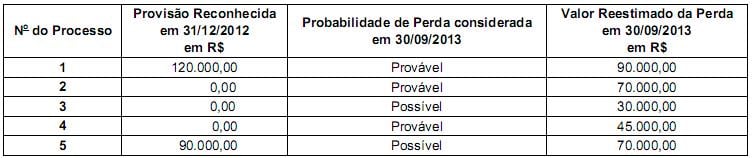

Determinada empresa possuía alguns processos judiciais em andamento, cujas informações são dadas a seguir:

Com base nestas informações, a empresa reconheceu em seu resultado de 2013 e apresentou em seu Balanço Patrimonial de 30/09/2013, respectivamente,

Com base nestas informações, a empresa reconheceu em seu resultado de 2013 e apresentou em seu Balanço Patrimonial de 30/09/2013, respectivamente,

Q371336

Contabilidade Geral

Texto associado

Acerca dos critérios de mensuração das provisões e dos passivos contingentes, julgue os itens subsequentes.

No caso dos passivos contingentes, o valor reconhecido deve ser a melhor estimativa dos dispêndios necessários para liquidar a obrigação presente na data da apresentação das demonstrações contábeis.

Q371318

Contabilidade Geral

Texto associado

Acerca dos itens tratados nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Na aquisição de um investimento em controlada, o ágio como fundamentado em rentabilidade futura (goodwill) é parte do valor contábil do investimento, vedada a sua amortização.