Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435410

Contabilidade Geral

Acerca dos ativos intangíveis e do teste de impairment, julgue o item a seguir.

Havendo indícios da redução do valor recuperável de um ativo intangível com vida útil indefinida, deve-se proceder ao teste de redução do valor recuperável, comparando-se esse valor com o valor de mercado do ativo.

Havendo indícios da redução do valor recuperável de um ativo intangível com vida útil indefinida, deve-se proceder ao teste de redução do valor recuperável, comparando-se esse valor com o valor de mercado do ativo.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435409

Contabilidade Geral

Acerca dos ativos intangíveis e do teste de impairment, julgue o item a seguir.

Os gastos com pesquisa e desenvolvimento de um ativo intangível são tratados, respectivamente, como despesa no resultado do período e ativo, caso demonstrem, entre outros aspectos, capacidade de gerar benefícios econômicos futuros.

Os gastos com pesquisa e desenvolvimento de um ativo intangível são tratados, respectivamente, como despesa no resultado do período e ativo, caso demonstrem, entre outros aspectos, capacidade de gerar benefícios econômicos futuros.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435408

Contabilidade Geral

Acerca dos ativos intangíveis e do teste de impairment, julgue o item a seguir.

Um ativo intangível consiste em um direito monetário não identificável e não dotado de substância física.

Um ativo intangível consiste em um direito monetário não identificável e não dotado de substância física.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435407

Contabilidade Geral

Acerca dos ativos intangíveis e do teste de impairment, julgue o item a seguir.

Para evitar distorções no teste de redução ao valor recuperável, o goodwill adquirido em combinação de negócios deve ser desconsiderado de cada uma das unidades geradoras de caixa do adquirente.

Para evitar distorções no teste de redução ao valor recuperável, o goodwill adquirido em combinação de negócios deve ser desconsiderado de cada uma das unidades geradoras de caixa do adquirente.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435406

Contabilidade Geral

Acerca dos ativos intangíveis e do teste de impairment, julgue o item a seguir.

Caso determinado ativo intangível tenha vida útil finita delimitada com precisão, é dispensável o teste de impairment.

Caso determinado ativo intangível tenha vida útil finita delimitada com precisão, é dispensável o teste de impairment.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435394

Contabilidade Geral

Com base nos fluxos de caixa possíveis e nas probabilidades estimadas, o fluxo de caixa esperado de determinado ativo financeiro foi de R$ 200 mil. A partir dessa informação, julgue o item seguinte.

Considere que o prêmio de risco sistemático para ativos com o mesmo perfil de risco do ativo financeiro em tela seja igual a 4% e que o risco diversificável do referido ativo seja igual a 3%. Nessa situação, considerando-se que o fluxo de caixa ajustado pelo risco seja igual a R$ 192.523, o valor presente esperado do ativo financeiro é superior a R$ 188 mil.

Considere que o prêmio de risco sistemático para ativos com o mesmo perfil de risco do ativo financeiro em tela seja igual a 4% e que o risco diversificável do referido ativo seja igual a 3%. Nessa situação, considerando-se que o fluxo de caixa ajustado pelo risco seja igual a R$ 192.523, o valor presente esperado do ativo financeiro é superior a R$ 188 mil.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435393

Contabilidade Geral

Com base nos fluxos de caixa possíveis e nas probabilidades estimadas, o fluxo de caixa esperado de determinado ativo financeiro foi de R$ 200 mil. A partir dessa informação, julgue o item seguinte.

Se a soma da taxa livre de riscos e do prêmio de risco não sistemático for igual a 10%, então o valor justo do ativo financeiro estimado pela técnica do valor presente esperado será superior a R$ 180 mil.

Se a soma da taxa livre de riscos e do prêmio de risco não sistemático for igual a 10%, então o valor justo do ativo financeiro estimado pela técnica do valor presente esperado será superior a R$ 180 mil.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435392

Contabilidade Geral

Acerca da mensuração pelo valor justo, julgue o item subsecutivo.

Abordagem de mercado, abordagem de custo e abordagem de receita são técnicas de avaliação amplamente utilizadas para estimar o valor justo.

Abordagem de mercado, abordagem de custo e abordagem de receita são técnicas de avaliação amplamente utilizadas para estimar o valor justo.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435391

Contabilidade Geral

Acerca da mensuração pelo valor justo, julgue o item subsecutivo.

Se o preço de um ativo avaliado pelo valor justo for obtido no mercado principal, então, na data da mensuração e nas condições atuais de mercado, esse preço deverá ser ajustado para refletir os custos da transação e os custos de transporte, quando existirem.

Se o preço de um ativo avaliado pelo valor justo for obtido no mercado principal, então, na data da mensuração e nas condições atuais de mercado, esse preço deverá ser ajustado para refletir os custos da transação e os custos de transporte, quando existirem.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435390

Contabilidade Geral

Acerca da mensuração pelo valor justo, julgue o item subsecutivo.

Se um passivo for avaliado pelo valor justo, então o valor desse passivo será igual ao valor que seria pago pela sua transferência em uma transação não forçada entre participantes do mercado, na data da liquidação.

Se um passivo for avaliado pelo valor justo, então o valor desse passivo será igual ao valor que seria pago pela sua transferência em uma transação não forçada entre participantes do mercado, na data da liquidação.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435389

Contabilidade Geral

Acerca da mensuração pelo valor justo, julgue o item subsecutivo.

Para mensurar o valor justo de determinado item do imobilizado, é necessário considerar o melhor uso possível desse ativo, para a entidade ou para eventual comprador, pressupondo que esse uso seja legalmente permitido, financeiramente estável e fisicamente possível.

Para mensurar o valor justo de determinado item do imobilizado, é necessário considerar o melhor uso possível desse ativo, para a entidade ou para eventual comprador, pressupondo que esse uso seja legalmente permitido, financeiramente estável e fisicamente possível.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435388

Contabilidade Geral

Texto associado

A empresa Gama levantou o balanço em 31/12/2013, de acordo

com a legislação societária e, quando aplicou a correção integral,

observou um valor maior para o patrimônio, como apresentado a

seguir.

Considerando que, em 2013, a empresa Gama não adquiriu nem

baixou qualquer imobilizado e que os lucros no período foram

registrados na conta reservas de lucros, julgue o item seguinte, a

respeito da correção integral das demonstrações contábeis.

com a legislação societária e, quando aplicou a correção integral,

observou um valor maior para o patrimônio, como apresentado a

seguir.

Considerando que, em 2013, a empresa Gama não adquiriu nem

baixou qualquer imobilizado e que os lucros no período foram

registrados na conta reservas de lucros, julgue o item seguinte, a

respeito da correção integral das demonstrações contábeis.

A taxa considerada para a correção monetária do balanço foi de 5%.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435382

Contabilidade Geral

No item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada.

A empresa PG do Brasil S.A. aceitou pagar R$ 320 milhões pela aquisição de 100% do capital da Cia. RP, que mantém suas operações em um país vizinho. Em decorrência dessa operação, a PG do Brasil S.A. reconheceu um goodwill no valor de R$ 40 milhões. Entretanto, após a aquisição, o referido país vizinho aprovou lei que restringia a participação da Cia. RP no mercado, o que reduzia os resultados projetados pela empresa PG do Brasil S.A. na época da aquisição. Nessa situação, a PG do Brasil S.A. deverá realizar o teste de redução ao valor recuperável em relação ao goodwill.

A empresa PG do Brasil S.A. aceitou pagar R$ 320 milhões pela aquisição de 100% do capital da Cia. RP, que mantém suas operações em um país vizinho. Em decorrência dessa operação, a PG do Brasil S.A. reconheceu um goodwill no valor de R$ 40 milhões. Entretanto, após a aquisição, o referido país vizinho aprovou lei que restringia a participação da Cia. RP no mercado, o que reduzia os resultados projetados pela empresa PG do Brasil S.A. na época da aquisição. Nessa situação, a PG do Brasil S.A. deverá realizar o teste de redução ao valor recuperável em relação ao goodwill.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435381

Contabilidade Geral

No item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada.

Um item do imobilizado de uma empresa foi registrado inicialmente pelo valor de custo de R$ 200 mil. Dois anos depois, a amortização acumulada desse imobilizado foi de R$ 80 mil. Entretanto, foram estimados os seguintes valores para esse imobilizado: R$ 110 mil para o valor em uso e R$ 140 mil para o valor justo líquido da despesa de venda. Nessa situação, no final do segundo ano deverá ser reconhecida uma perda por impairment, referente a esse item, no valor de R$ 20 mil.

Um item do imobilizado de uma empresa foi registrado inicialmente pelo valor de custo de R$ 200 mil. Dois anos depois, a amortização acumulada desse imobilizado foi de R$ 80 mil. Entretanto, foram estimados os seguintes valores para esse imobilizado: R$ 110 mil para o valor em uso e R$ 140 mil para o valor justo líquido da despesa de venda. Nessa situação, no final do segundo ano deverá ser reconhecida uma perda por impairment, referente a esse item, no valor de R$ 20 mil.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435380

Contabilidade Geral

No que diz respeito a normas contábeis e a registros/evidenciação das informações contábeis das EPST, julgue o item que se segue.

São passíveis de ajuste ao valor presente não somente os ativos realizáveis que tenham sido negociados ou determinados sem a previsão de encargos ou rendimentos financeiros, mas também aqueles que tenham sido negociados ou determinados com previsão de encargos ou rendimentos financeiros, porém com taxas não condizentes com as prevalecentes no mercado para as condições econômicas do momento e para os riscos das entidades envolvidas.

São passíveis de ajuste ao valor presente não somente os ativos realizáveis que tenham sido negociados ou determinados sem a previsão de encargos ou rendimentos financeiros, mas também aqueles que tenham sido negociados ou determinados com previsão de encargos ou rendimentos financeiros, porém com taxas não condizentes com as prevalecentes no mercado para as condições econômicas do momento e para os riscos das entidades envolvidas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435375

Contabilidade Geral

No que se refere às especificidades do registro contábil, e respectiva evidenciação, das EPST, julgue o item.

A contabilização dos estoques destinados à venda será feita de forma segregada em dois grupos de contas; entre os quais o primeiro contemplará os bens destinados à venda para usuários finais, e o segundo registrará os bens destinados à venda para outras prestadoras.

A contabilização dos estoques destinados à venda será feita de forma segregada em dois grupos de contas; entre os quais o primeiro contemplará os bens destinados à venda para usuários finais, e o segundo registrará os bens destinados à venda para outras prestadoras.

Q424110

Contabilidade Geral

Dentre os demonstrativos e relatórios que as empresas brasileiras devem produzir, segundo o marco regulatório vigente, o balanço patrimonial se caracteriza como

Ano: 2014

Banca:

VUNESP

Órgão:

FUNDUNESP

Prova:

VUNESP - 2014 - FUNDUNESP - Assistente Administrativo |

Q420172

Contabilidade Geral

Texto associado

Considere os dados seguintes, hipoteticamente extraídos de uma folha de pagamento:

O valor do INSS a recolher será de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409339

Contabilidade Geral

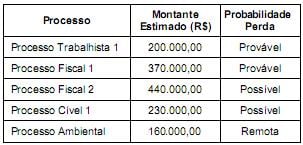

A empresa Só Problemas S.A. está respondendo a diversos processos em diversas áreas. Para o fechamento do Balanço Patrimonial em 31/12/2013 a contabilidade obteve as seguintes informações de uma consultoria jurídica especializada:

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Q403483

Contabilidade Geral

No que se refere ao balanço patrimonial, julgue os itens que se seguem.

O balanço patrimonial é composto pelo ativo, pelo passivo e pelo patrimônio líquido. Considerando-se que o ativo e o passivo sejam divididos em circulante e não circulante, é correto afirmar que as obrigações que vencerem após o término do exercício social seguinte deverão ser classificadas no passivo não circulante.

O balanço patrimonial é composto pelo ativo, pelo passivo e pelo patrimônio líquido. Considerando-se que o ativo e o passivo sejam divididos em circulante e não circulante, é correto afirmar que as obrigações que vencerem após o término do exercício social seguinte deverão ser classificadas no passivo não circulante.