Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Em 2015, a administração da empresa resolveu distribuir dividendos sobre o lucro apurado em 2013.

Sobre a correta evidenciação desse fato, assinale a afirmativa correta.

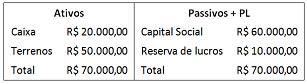

Em 31/12/2014, a empresa resolveu vender o terreno. Nesta data, o valor justo do terreno era de R$ 150.000,00 e a empresa estimava despesas de vendas de R$ 10.000,00.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante mantido para Venda e Operação Descontinuada, em 31/12/2014 o terreno estava mensurado, no grupo dos Ativos não Circulantes mantidos para Venda, por

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

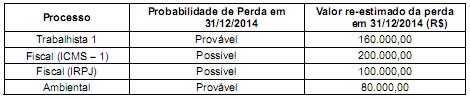

Para a elaboração das demonstrações contábeis de 31/12/2014 foram obtidas as informações a seguir sobre os diversos processos que a empresa está respondendo:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

Capital Social: ...................................................................... R$ 500.000,00

Reserva Legal: ...................................................................... R$ 100.000,00

Reserva Estatutária: ............................................................... R$ 70.000,00

Reserva de Incentivos Fiscais: ................................................ R$ 30.000,00

Em 2014, a Cia. Rosa & Rosa apurou um Lucro Líquido de R$ 200.000,00 e a destinação do mesmo ocorre da seguinte forma:

- Reserva Legal: constituída nos termos da Lei n° 6.404/76 e alterações posteriores;

- Dividendos obrigatórios: o estatuto da Cia. estabelece que devem ser distribuídos 30% do Lucro Líquido ajustado por todas as reservas constituídas e permitidas nos termos da Lei n° 6.404/76 e alterações posteriores;

- O saldo remanescente é retido como Reserva para Expansão.

Sabe-se que R$ 50.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Rosa & Rosa e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 referente aos dividendos obrigatórios.

Com base nestas informações, o valor que a Cia. Rosa & Rosa distribuiu como dividendos obrigatórios foi, em reais,

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

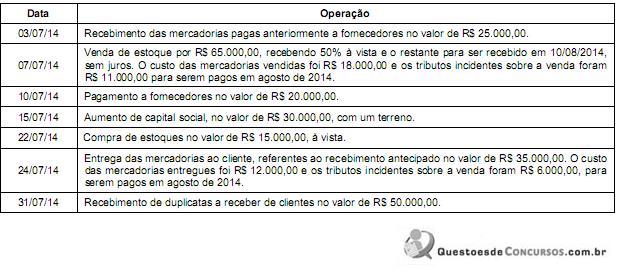

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

Considere as informações contidas no quadro abaixo, constantes das demonstrações contábeis de uma empresa comercial que prepara seu fluxo de caixa das atividades operacionais pelo método indireto:

Não considerando a incidência de impostos sobre a compra de mercadorias para o estoque, pode-se afirmar que o valor pago a fornecedores no exercício de 20X2 foi igual a:

A Cia Vitória possui em seu imobilizado os seguintes bens:

Sabe-se que a máquina adquirida em 01/05/2012 só entrou em funcionamento dia 03/06/2012 e que foi gasto mais $ 2.000,00 para colocá-la em funcionamento. A Cia Vitória utiliza o método das quotas constantes de depreciação.

Com base nas informações apresentadas, é correto afirmar que

As medidas de rentabilidade servem para medir o quão eficientemente a empresa utiliza seus ativos e administra suas operações. Nesse sentido, o retorno do capital próprio é uma ótima medida de desempenho em termos de lucro. Assim sendo, o retorno do capital próprio é expresso corretamente somente na alternativa:

Como se denomina o princípio contábil que, segundo MARTINS(2010), "desobriga de um tratamento mais rigoroso aqueles itens cujo valor monetário é pequeno dentro dos gastos totais"?

Em uma organização que apresenta o Ativo maior do que o Passivo, pode-se afirmar que o Patrimônio Líquido é

Na contabilidade, qual item do Balanço Patrimonial o lucro líquido integra?

Relacione adequadamente os conceitos de contabilidade às respectivas características.

1. Balanço patrimonial.

2. Ativo.

3. Passivo.

4. Patrimônio líquido.

( ) Recurso controlado pela entidade como resultado de eventos passados e do qual se espera que benefícios econômicos futuros fluam para a entidade.

( ) Relação de seus ativos, passivos e patrimônio líquido em uma data específica.

( ) Valor residual dos ativos da entidade após a dedução de todos os seus passivos.

( ) Obrigação atual da entidade como resultado de eventos já ocorridos, cuja liquidação deve resultar na saída de recursos econômicos.

A sequência está correta em