Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

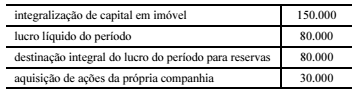

Na demonstração das mutações do patrimônio líquido de uma sociedade empresária, o patrimônio líquido no início do ano de 2016 era de R$ 300.000. Ao longo de 2016, foram registradas as ocorrências mostradas na tabela a seguir, em que os valores são expressos em reais.

Na situação apresentada, o saldo do patrimônio líquido no final do

exercício de 2016 foi de

Ao analisar a equação patrimonial de uma empresa, um técnico em contabilidade constatou que o valor total do passivo correspondia ao dobro do valor do patrimônio líquido.

Nessa situação hipotética,

A Fábrica Bahiana de Bicicletas apresentou, no último ano, os seguintes saldos nas contas de Ativo, de Passivo e de Patrimônio Líquido.

Considerando que os saldos estejam conciliados e auditados, os

saldos do Ativo, do Passivo e do Patrimônio Líquido serão, respectivamente,

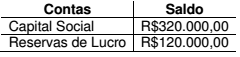

Uma sociedade empresária apresentava, em 01/01/2016, os seguintes saldos em suas contas de patrimônio Líquido:

Durante o ano de 2016, a sociedade apresentou as seguintes movimentações:

• lucro líquido do período no montante de R$240.000,00;

• destinação do lucro para dividendos obrigatórios a pagar de R$90.000,00;

• destinação do lucro para reserva legal de R$25.000,00;

• destinação do lucro para reserva estatutária de R$50.000,00;

• integralização de capital em dinheiro no montante de R$120.000,00.

O saldo do patrimônio líquido ao final do período foi de:

Se o método de depreciação utilizado fosse o das cotas constantes, o valor contábil líquido do equipamento após dois anos de uso seria:

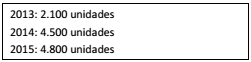

Certa entidade adquiriu um equipamento para ser utilizado no serviço de diagnóstico por imagem em 01/06/2013 e o equipamento começou a ser utilizado no mês de julho daquele ano. O equipamento só realiza um número limitado de procedimentos, por isso foi definido que sua depreciação seria pelo método das unidades produzidas. O custo de aquisição do equipamento foi de $ 490.000,00. O valor residual foi estimado em $ 10.000,00. O equipamento foi concebido para produzir um número máximo de 30.000 unidades. A entidade pretende usar o equipamento por seis anos.

Nos primeiros anos, as quantidades de procedimentos realizados foram as seguintes:

Ao final do exercício de 2015, o valor da depreciação acumulada

no equipamento era:

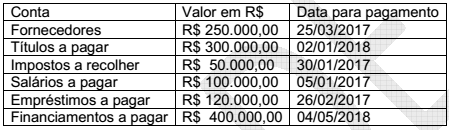

Determinada empresa, cujo ciclo operacional é de 12 meses, apresentou, em 31/12/2016, em sua carteira de contas a pagar, os seguintes valores:

Com os dados, é correto afirmar que, no balanço patrimonial de 31/12/2016, a empresa identificou um

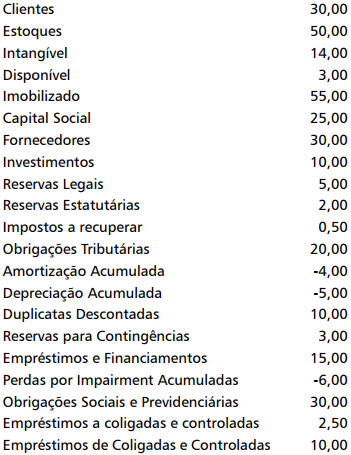

Dos registros contábeis de uma empresa comercial, foram extraídas as seguintes contas e valores em 31/12/2016:

Com os dados, é correto afirmar que, em 31/12/2016, os valores totais do ativo circulante e do ativo não

circulante importaram, respectivamente, em

A empresa Mania de Comer Ltda. fechou seu Balancete do ano 2016 da seguinte forma:

- Capital Social R$ 20.000,00.

- Duplicatas a receber: R$ 4.000,00.

- Salários a pagar: R$ 2.500,00.

- Energia Elétrica: R$ 800,00

- Dinheiro em caixa: R$ 6.000,00.

- Fornecedores: R$ 5.500,00.

- Propaganda: R$ 600,00.

- Aluguel: R$ 5.000,00.

- Aplicação Financeira: R$ 2.000,00.

- Imposto a pagar: R$ 3.000,00.

- Salários: R$ 5.000,00.

- Promissórias a pagar: R$ 2.500,00.

- Financiamentos a pagar curto prazo: R$ 5.000,00.

- Financiamentos a pagar longo prazo: R$ 15.000,00.

Analisando o balancete apresentado do ano de 2016, em quanto ficou o Passivo Circulante e as Despesas da empresa Mania de Comer Ltda., respectivamente:

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos

tributos a serem recolhidos mediante a modalidade Simples Nacional,

referente ao mês de competência janeiro de 2017, é de:

Em 31.12.2015, a Sociedade Anônima “A” possuía 60% de participação na Sociedade Anônima “B”.

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B” apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B” apresentou Lucro no valor de R$40.000,00.

Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da

Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) –

INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM

EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil,

em 31.12.2016, que deve ser apresentado no Balanço Patrimonial

individual da Sociedade Anônima “A” na conta Participação em

Controladas é de:

Uma Sociedade Empresária apresentou os seguintes dados relacionados à folha de pagamento mensal:

Informações adicionais:

Para este caso, deve-se desconsiderar a incidência de outros

componentes de remuneração ou de encargos sociais.

Para este caso, deve-se desconsiderar a incidência de outros

componentes de remuneração ou de encargos sociais.

Esta situação não está enquadrada entre os casos de desoneração

da folha de pagamento.

A Sociedade Empresária realiza as apropriações dos fatos, inclusive

dos ajustes de saldos para conciliar com as guias emitidas para

recolhimento, dentro do próprio mês de competência.

Os pagamentos são realizados no mês subsequente.

Considerando-se apenas as informações apresentadas, assinale a opção

que contém, respectivamente, o valor do INSS, enquadrado no grupo

Despesas com Pessoal, e o de INSS a Recolher, enquadrado no grupo

Salários e Encargos Sociais.

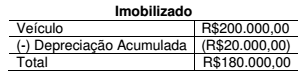

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito.

Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar

que essa diferença irá gerar:

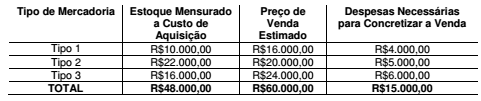

Uma Sociedade Empresária apresentava, em 31.12.2016, as seguintes informações a respeito de seu estoque de mercadorias:

Até 31.12.2016, não haviam sido registrados ajustes para redução ao valor realizável líquido ou ajustes a valor presente nos Estoques.

Os tipos de mercadorias apresentados são avaliados separadamente.

Considerando-se apenas os dados informados e de acordo com a NBC

TG 16 (R1) – ESTOQUES, o saldo da conta de Estoques, em 31.12.2016,

foi de:

Uma Sociedade Empresária iniciou suas atividades em janeiro de 2017. Nesse mês, realizou as seguintes transações:

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Considerando-se que essas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, a Sociedade Empresária apresentará: