Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

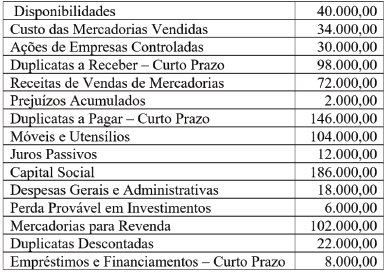

Com esses dados, pode-se afirmar que o montante correspondente aos débitos de funcionamento evidenciados na demonstração era igual a:

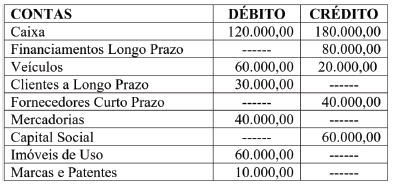

Com base nessas informações, no balanço patrimonial elaborado em 31/12, o montante do Ativo Não Circulante demonstrado era igual a:

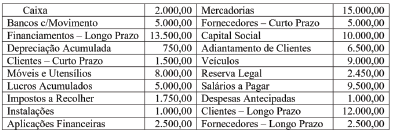

De acordo com o quadro acima, na elaboração do balanço patrimonial referente ao exercício findo estavam evidenciados os seguintes montantes:

Texto 2

A Cia. Beta adquiriu um veículo em 01/01/2016 pelo valor de

R$ 60.000,00. A Cia. Beta pretende usar o veículo por 5 anos e

aliená-lo após esse período por 20% do valor de aquisição,

que representa o valor residual.

I A conta capital a integralizar apresentou um saldo na ordem de R$ 72.000,00. II A conta capital subscrito apresentou um saldo na ordem de R$ 480.000,00. III O saldo credor da conta capital a integralizar apresentou uma movimentação no valor de R$ 408.000,00. IV O veículo foi registrado, na contabilidade, pelo valor de R$ 57.600,00. V A conta caixa foi impactada na ordem de R$ 32.640,00.

Assinale a alternativa correta.

Assinale a alternativa correta.

I O saldo da conta de investimentos em CDB no banco Alfa foi de R$ 73.954,75. II Houve um aumento nas receitas da empresa X, advindo das aplicações financeiras, na ordem de R$ 5.974,75. III A conta bancária da empresa X recebeu um débito na ordem de R$ 52.020,00. IV A conta de investimentos em fundos encerrou 2020 com o saldo zerado. V Somente um dos investimentos em CDB rendeu à empresa X o equivalente a R$ 2.436,00.

Assinale a alternativa correta.

I Uma provisão deverá ser reconhecida quando a entidade tiver uma obrigação presente (legal ou não formalizada) como resultado de evento passado. II Uma provisão deverá ser reconhecida quando a entidade tiver como provável uma saída de recursos que incorporem benefícios econômicos para liquidar a obrigação. III Uma provisão deverá ser reconhecida quando puder ser feita uma estimativa confiável do valor da obrigação.

Assinale a alternativa correta.

• Disponibilidades: R$ 50.000;

• Despesas antecipadas: R$ 20.000;

• Receitas recebidas antecipadamente: R$ 40.000;

• Empréstimo concedido: R$ 50.000;

• Ativo contingente: 18.000;

• Estoque: R$ 30.000;

• Imóveis: R$ 120.000.

Com base nesses saldos, assinale a opção que indica o patrimônio líquido da entidade na data.

Assinale a opção que indica o correto tratamento contábil do caso nas demonstrações contábeis da empresa.

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.º 6.404/1976 e suas alterações).

elemento patrimonial valor (R$)

caixa 20.000

duplicatas a receber 50.000

empréstimos a pagar 30.000

estoques 40.000

imóveis de uso próprio 200.000

depreciação acumulada 10.000

capital social 220.000

fornecedores 20.000

salários a pagar 50.000

reservas de lucros 10.000

depósitos em bancos 10.000

impostos a recolher 10.000

aplicações financeiras de liquidez imediata 30.000

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

Os saldos dos recursos aplicados no ativo da empresa

totalizaram R$ 350.000 em 31 de dezembro de 2020; desse

total, R$ 120.000 foram provenientes de capital de terceiros.

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.º 6.404/1976 e suas alterações).

elemento patrimonial valor (R$)

caixa 20.000

duplicatas a receber 50.000

empréstimos a pagar 30.000

estoques 40.000

imóveis de uso próprio 200.000

depreciação acumulada 10.000

capital social 220.000

fornecedores 20.000

salários a pagar 50.000

reservas de lucros 10.000

depósitos em bancos 10.000

impostos a recolher 10.000

aplicações financeiras de liquidez imediata 30.000

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

As disponibilidades da empresa totalizaram R$ 30.000 em

31 de dezembro de 2020.

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.º 6.404/1976 e suas alterações).

elemento patrimonial valor (R$)

caixa 20.000

duplicatas a receber 50.000

empréstimos a pagar 30.000

estoques 40.000

imóveis de uso próprio 200.000

depreciação acumulada 10.000

capital social 220.000

fornecedores 20.000

salários a pagar 50.000

reservas de lucros 10.000

depósitos em bancos 10.000

impostos a recolher 10.000

aplicações financeiras de liquidez imediata 30.000

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

Caixa e estoques são elementos patrimoniais cujas contas

apresentam saldos de natureza credora.

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.º 6.404/1976 e suas alterações).

elemento patrimonial valor (R$)

caixa 20.000

duplicatas a receber 50.000

empréstimos a pagar 30.000

estoques 40.000

imóveis de uso próprio 200.000

depreciação acumulada 10.000

capital social 220.000

fornecedores 20.000

salários a pagar 50.000

reservas de lucros 10.000

depósitos em bancos 10.000

impostos a recolher 10.000

aplicações financeiras de liquidez imediata 30.000

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

Conclui-se que os imóveis de uso próprio foram avaliados

pelo seu custo de aquisição, deduzido do saldo da respectiva

conta de depreciação acumulada.

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.º 6.404/1976 e suas alterações).

elemento patrimonial valor (R$)

caixa 20.000

duplicatas a receber 50.000

empréstimos a pagar 30.000

estoques 40.000

imóveis de uso próprio 200.000

depreciação acumulada 10.000

capital social 220.000

fornecedores 20.000

salários a pagar 50.000

reservas de lucros 10.000

depósitos em bancos 10.000

impostos a recolher 10.000

aplicações financeiras de liquidez imediata 30.000

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

Em 31 de dezembro de 2020, a situação patrimonial líquida

da empresa alcançou o montante de R$ 230.000.

Um ativo intangível com vida útil definida está sujeito à amortização de seu valor, a qual terá início no momento em que tal ativo estiver disponível para uso.