Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

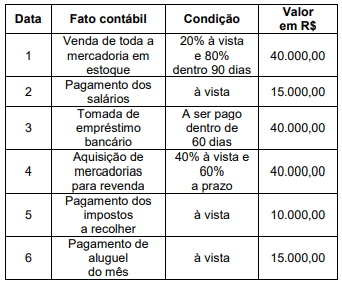

Durante o mês de abril de 2.022 ocorreram os seguintes fatos contábeis, em ordem cronológica.

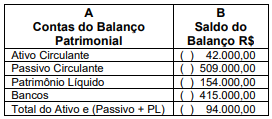

Observe as colunas A e B:

Enumere a coluna B, de modo que haja uma relação correta entre as Contas do Balanço Patrimonial e seus respectivos saldos, e assinale a alternativa que apresenta a sequência correta da correspondência entre a coluna A e a coluna B.

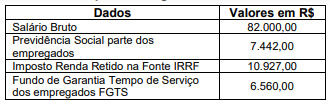

Assinale a alternativa CORRETA relativa aos lançamentos contábeis da apropriação do custo/despesa da folha de pagamentos da empresa ABC Ltda, no último dia do mês, pelo regime de competência:

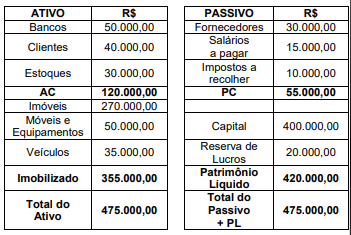

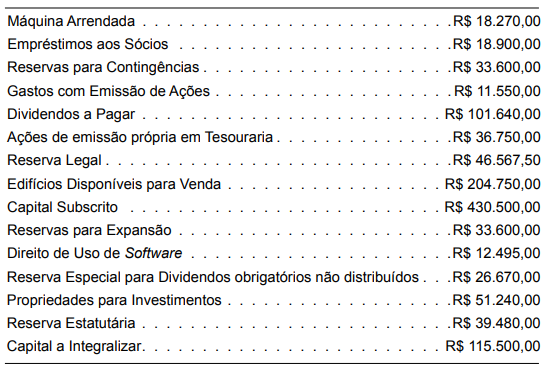

Considerando exclusivamente essas informações, o total do Patrimônio Líquido da determinada Empresa S.A. corresponde a

Considerando exclusivamente essas informações, o total do Ativo não Circulante é de

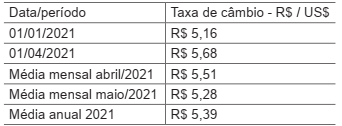

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

O Ativo Imobilizado representa o conjunto de bens tangíveis ou corpóreos mantido pela empresa para a manutenção de suas atividades (produção de outros bens, fornecimento de mercadorias ou serviços), bens para aluguel a outros e para fins administrativos. Segundo o CPC 27, um bem para ser reconhecido como ativo imobilizado tem de ser mensurado pelo seu custo.

Sob esse enfoque do CPC 27, analise as informações apresentadas, a seguir, pela companhia de capital aberto RU sobre a importação de um equipamento tecnológico, visando a qualificar as atividades operacionais, para o seu ativo imobilizado.

Considerando-se exclusivamente as informações disponibilizadas, o valor do equipamento, reconhecido inicialmente pela

RU no seu Ativo Imobilizado, em reais, é

A respeito da contabilidade geral, julgue o item.

Suponha-se que uma empresa tenha adquirido os direitos relativos à exploração de uma mina por R$ 160.000,00 e que a estimativa seja de uma possança de 20.000 toneladas de minério. Nesse caso, considerando-se que a extração no período tenha alcançado 3.000 toneladas, é correto concluir que o encargo de exaustão foi de R$ 19.200,00.

A respeito da contabilidade geral, julgue o item.

Um dos métodos de apresentação da subvenção governamental no balanço é deduzi-la do valor contábil do ativo financiado por ela, podendo o valor líquido ser nulo. A subvenção converte-se, então, em receita, em contrapartida à despesa de depreciação do bem.

A respeito da contabilidade geral, julgue o item.

O capital social poderá ser formado com bens suscetíveis de avaliação em dinheiro, por meio de perícia, adotando-se o valor do laudo quando exceder o atribuído pelo subscritor.

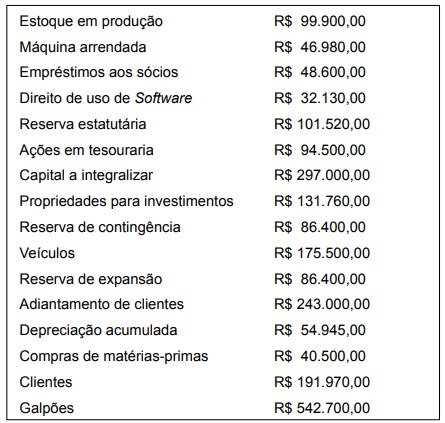

Caso hipotético para a questão.

Uma empresa comercial apresentou os seguintes saldos de contas patrimoniais, em seu balancete de verificação, ao final do exercício social de 2021.

Assinale a opção que indica o efeito do erro nas demonstrações contábeis da sociedade empresária.

Uma sociedade empresária tinha um terreno, utilizado em seus negócios, que estava contabilizado por R$100.000 em seu balanço patrimonial.

No final do exercício, a sociedade empresária realizou uma avaliação do teste de recuperabilidade em seus ativos imobilizados. Ela constatou que o valor justo líquido de despesas diretas de venda do terreno era de R$90.000, enquanto seu valor em uso era de R$110.000.

Assinale a opção que indica o impacto do teste nas contas patrimoniais da sociedade empresária.

Uma sociedade empresária apresentava os seguintes saldos em seu balanço patrimonial, em 31/12/X0.

• Caixa: R$20.000;

• Estoque previsto para ser vendido em 390 dias: R$50.000;

• Despesa de seguros dos veículos paga antecipadamente em 31/12/X0 e que será apropriada mensalmente de forma linear por dois anos: R$12.000;

• Contas a receber em 120 dias: R$60.000;

• Empréstimo a acionista com prazo de recebimento de 180 dias: R$15.000;

• Veículos utilizados no transporte de funcionários com vida útil estimada em 5 anos: R$80.000;

• Depreciação acumulada dos veículos: R$54.000;

• Perdas estimadas nos estoques: R$5.000; e

• Perdas estimadas com crédito de liquidação duvidosa: R$3.000.

Assinale a opção que indica o ativo realizável a longo prazo da sociedade empresária, em 31/12/X0:

Pede-se: Qual é o valor do Patrimônio Líquido nesta data, com base nos dados do Balanço Patrimonial?

Caixa 800.000 Capital Social 800.000

No ano de X1 aconteceram os seguintes fatos:

• Pagamento de dois anos de aluguel antecipado, apropriado mensalmente de forma linear a partir de 01/03/X1 por R$48.000.

• Compra à vista de estoque por R$400.000.

• Compra à vista de terreno por R$80.000.

• Venda de todo o estoque por R$600.000 para recebimento em X2. A inadimplência é estimada em 4%.

• Contração de empréstimo bancário no valor de R$50.000 e pagamento de R$5.000 a título de encargos.

• Reconhecimento e pagamento de despesa de salários no valor de R$40.000.

• Constatação, no teste de recuperabilidade do terreno, que este poderia trazer benefícios de R$77.000.

Assinale a opção que indica o valor total das despesas operacionais contabilizadas na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X1.

A Cia. A, situada no Brasil, tem o real como moeda funcional. O balanço inicial da sociedade empresária, em 31/12/X0, era o seguinte:

Com o objetivo de gerar informações mais relevantes para os usuários residentes em outros países, a sociedade empresária decidiu evidenciar também suas demonstrações contábeis em uma moeda de apresentação diferente da moeda funcional, como abordado na NBC TG 02 (03) – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis. Desse modo, a Cia. A converteu suas demonstrações contábeis para a moeda dólar dos Estados Unidos.

No dia 31/12/X1, a Cia. A auferiu receitas de R$ 5.500 e despesas de R$ 1.100, ambas à vista. As cotações do dólar, em 31/12/X0 e em 31/12/X1, eram, respectivamente, de R$ 5,00 e de R$ 5,50.

Assinale a opção que indica o valor do ajuste acumulado de

conversão em dólares, apresentado no balanço patrimonial da

Cia. A, em seu patrimônio líquido, em 31/12/X1.

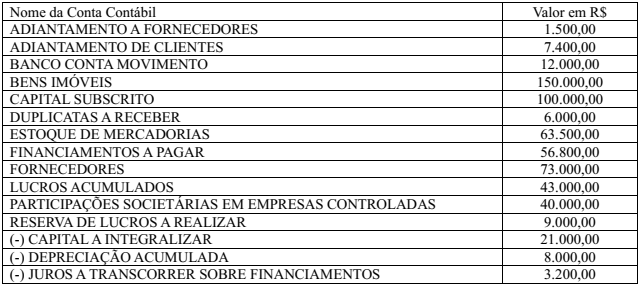

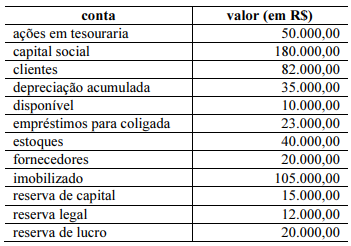

A próxima tabela apresenta as contas de determinada empresa.

De acordo com a equação fundamental da contabilidade, o

passivo dessa empresa é igual a