Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

O reconhecimento de ganhos ou perdas com instrumentos financeiros realiza-se apenas por ocasião dos balanços e das competências mensais, quando aplicável.

Uma empresa do município de Alto Paraíso de Goiás, ao receber a visita de um consultor, apresentou suas finanças e seu orçamento, conforme determinado no termo de apresentação documental que lhe foi enviado antecipadamente. No comparativo das finanças definidas por pagamentos e recebimentos efetivos, com o orçamento estabelecido como parâmetro prévio de pagamentos e recebimentos, apareceu, na planilha do financeiro, o histórico “pago despesas com depreciação mensal” de R$ 3.790,00. O consultor financeiro opinou quanto a tal histórico.

Com base nesse caso hipotético, assinale a alternativa correta.

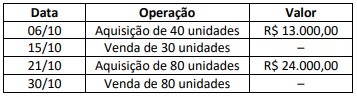

Sabendo-se que o ICMS nas compras é de 12% e que não haviam estoques iniciais, considerando o critério de avaliação de estoques do Custo Médio Ponderado Móvel, o Estoque Final no período deverá evidenciar o valor de:

Com base nessa situação hipotética, julgue o item, considerando apenas duas casas decimais após a virgula, sem arredondamentos.

O patrimônio líquido da Cia. Netuno, na data do balanço, era de R$ 95.000.

Com base nessa situação hipotética, julgue o item, considerando apenas duas casas decimais após a virgula, sem arredondamentos.

Os valores do ativo circulante e do não circulante são, respectivamente, iguais a R$ 96.500 e R$ 95.000.

Sobre a folha de pagamento, incidem encargos sociais (obrigações tributárias e trabalhistas), que as empresas normalmente devem pagar ou recolher, de forma mensal ou anual.

Analise as alternativas abaixo e indique aquela que NÃO contempla encargo social que incide sobre a folha de pagamento.

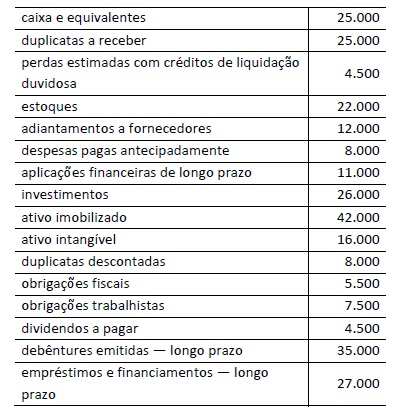

Faça uma análise dos dados extraídos das demonstrações financeiras da “Cia O.S.V.N. S/A” e assinale a seguir, a alternativa CORRETA.

Ativo Total – R$ 100.000,00

Patrimônio Líquido – R$ 60.000,00

Lucros antes das despesas financeiras – R$ 20.000,00

Lucro Líquido – R$ 15.000,00

Ativo Não Circulante – R$ 43.000,00

Passivo Não Circulante – R$ 10.000,00

Pela análise, é CORRETO afirmar:

I. O reconhecimento envolve pensar se o item, em uma dessas demonstrações contábeis, quer seja isoladamente, quer seja em conjunto com outros itens, em palavras e por através de seu valor monetário, e assim, incluir esse valor em um ou mais totais nestas demonstrações. II. O reconhecimento envolve pensar que os custos incorridos para a sua aquisição ou sua criação, compreende a contraprestação paga para adquiri-lo ou cria-lo. III. O reconhecimento envolve pensar em uma característica identificada pelo custo histórico, custo corrente, valor justo ou valor de cumprimento de um item que está sendo mensurado.

Assinale a alternativa correta.

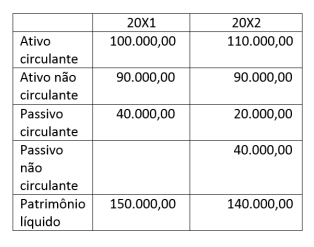

A Cia Beta apresentou os seguintes dados em relação

a dois anos sucessivos:

Com base apenas nessas informações, é correto afirmar que a Cia Beta, em 20X2, em relação a 20X1,

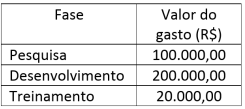

A Cia ABC gerou internamente um software com a intenção de vendê-lo após a conclusão do seu desenvolvimento.

Sabe-se que, em 20X1, foram gastos os seguintes valores em cada fase desse processo:

Conforme a NBC TG 04 (R4) - Ativo Intangível, pode

ser reconhecido com ativo intangível, em 20X1, o valor

de, em R$,

Com base apenas nessas informações, é correto afirmar que a Cia Beta teve um (a)

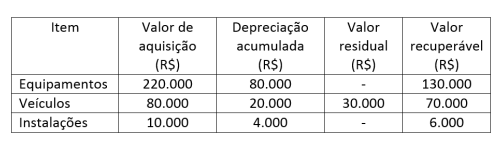

Têm-se as seguintes informações sobre o ativo imobilizado da Cia ABC em determinado período:

A esse respeito, preencha as lacunas do texto a seguir.

Com base nas informações da tabela e conforme a NBC TG 01 (R4) - Redução ao Valor Recuperável de Ativos, a Cia ABC deve reconhecer um (a) _________ por valor recuperável do ativo no valor de R$ _________.

A sequência que preenche corretamente as lacunas é

Os veículos têm vida útil de 5 anos e o valor residual não éconsiderado.

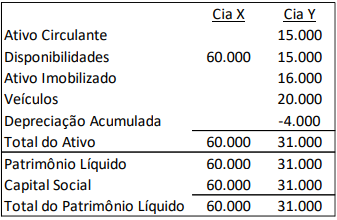

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y porR$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, osseguintes resultados:

• Receita de prestação de serviços (à vista): R$40.000 eR$70.000. • Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade deseus ativos e constataram que os valores recuperáveis da marca edos veículos, após reconhecimento da despesa de depreciação doano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado comoreceita de equivalência patrimonial na Demonstração doResultado do Exercício individual da Cia X em 31/12/X1.

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.

Em 01/12/X0, a sociedade empresária vendeu essas ações por R$51.000. Os custos de transação incorridos na venda foram de R$2.000.

Assinale a opção que indica o efeito no patrimônio líquido resultante da venda destas ações em tesouraria.

Por problemas internos, em X1, a entidade verificou que não seria possível concluir a operação, de modo que não houve aumento de capital ou emissão de bônus de subscrição. Nesse momento, os custos de transação foram contabilizados do seguinte modo:

A entidade verificou que, em 31/12/X1 e em 31/12/X2, o valor recuperável do ágio era, respectivamente, de R$18.000 e de R$22.000.

Em relação ao reconhecimento contábil do efeito do teste de recuperabilidade em 31/12/X2 na Demonstração do Resultado do Exercício da entidade, assinale a afirmativa correta.

Sobre o balanço patrimonial, analise os itens a seguir:

I. Ao analisar um balanço patrimonial, o administrador financeiro deve ter três preocupações em mente: liquidez, dívida versus capital próprio e valor versus custo. II. O ativo circulante apresenta a maior liquidez e inclui o caixa e os ativos que serão convertidos em caixa em até um ano da data do balanço patrimonial. III. O valor contábil do patrimônio líquido dos acionistas diminui quando é adicionada a reserva de lucros.

Está correto o que se afirma em