Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849639

Contabilidade Geral

Em 31/12/2024, a Cia B apresentava os seguintes saldos em seu

Balanço Patrimonial: Disponibilidades: R$40.000; Capital Social:

R$40.000.

Em 01/01/2025, a Cia A adquiriu 100% de participação na Cia B por R$65.000. A diferença entre o valor pago e o valor contábil foi justificado, em laudo de avaliação de terceiros, pelo valor da marca da Cia B, que possuía prestígio no mercado brasileiro.

Ao analisar a situação, um perito contábil certificou que o valor da marca deve ser reconhecido no Balanço Patrimonial Consolidado na seguinte conta

Em 01/01/2025, a Cia A adquiriu 100% de participação na Cia B por R$65.000. A diferença entre o valor pago e o valor contábil foi justificado, em laudo de avaliação de terceiros, pelo valor da marca da Cia B, que possuía prestígio no mercado brasileiro.

Ao analisar a situação, um perito contábil certificou que o valor da marca deve ser reconhecido no Balanço Patrimonial Consolidado na seguinte conta

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849630

Contabilidade Geral

Ao verificar os saldos dos Balanços Patrimoniais de uma sociedade

empresária em 31/12/2024 e 31/12/2025, um perito constatou

que houve diminuição no saldo “Estoques”, no entanto, não houve

reconhecimento de Receita de Vendas na Demonstração do

Resultado de 31/12/2025.

O perito considerou o possível acontecimento dos seguintes fatos em 2025:

I. O estoque foi considerado obsoleto.

II. Houve baixa do estoque vendido no ano.

III. Houve reconhecimento de perdas estimadas com a desvalorização do estoque.

De acordo com o cumprimento das normas contábeis, podem ter ocorrido em 2025 os fatos que figuram em

O perito considerou o possível acontecimento dos seguintes fatos em 2025:

I. O estoque foi considerado obsoleto.

II. Houve baixa do estoque vendido no ano.

III. Houve reconhecimento de perdas estimadas com a desvalorização do estoque.

De acordo com o cumprimento das normas contábeis, podem ter ocorrido em 2025 os fatos que figuram em

Ano: 2026

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2026 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q3847498

Contabilidade Geral

De acordo com a Estrutura Conceitual para Elaboração

e Divulgação de Relatório Contábil Financeiro, o desreconhecimento é a retirada de parte ou da totalidade de

ativo ou passivo reconhecido do balanço patrimonial da

entidade. O desreconhecimento normalmente ocorre

quando esse item não atende mais à definição de ativo

ou passivo.

Para o ativo, o desreconhecimento normalmente ocorre quando a entidade

Para o ativo, o desreconhecimento normalmente ocorre quando a entidade

Ano: 2026

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2026 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q3847497

Contabilidade Geral

A empresa SJRP Ltda apresentou no balanço patrimonial,

encerrado em 31.12.2024, as seguintes informações:

– Ativo não Circulante igual a 68% do total dos ativos da empresa.

– Passivo Circulante no valor de R$ 864.000,00. Tal valor equivale a 50% do valor do Ativo Circulante e 40% do Passivo não Circulante.

Considerando exclusivamente essas informações, pode-se afirmar que o Patrimônio Líquido da empresa, no dia 31.12.2024, corresponde a

– Ativo não Circulante igual a 68% do total dos ativos da empresa.

– Passivo Circulante no valor de R$ 864.000,00. Tal valor equivale a 50% do valor do Ativo Circulante e 40% do Passivo não Circulante.

Considerando exclusivamente essas informações, pode-se afirmar que o Patrimônio Líquido da empresa, no dia 31.12.2024, corresponde a

Q3846805

Contabilidade Geral

Na elaboração de um laudo relacionado à situação financeira de

uma entidade em 31/12/2024, foi constatado que as suas

obrigações com terceiros eram de R$ 30.000 e que estas deveriam

ser pagas em até 9 meses.

Em relação ao Balanço Patrimonial da entidade, tinha saldo de R$ 30.000 o grupo denominado

Em relação ao Balanço Patrimonial da entidade, tinha saldo de R$ 30.000 o grupo denominado

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

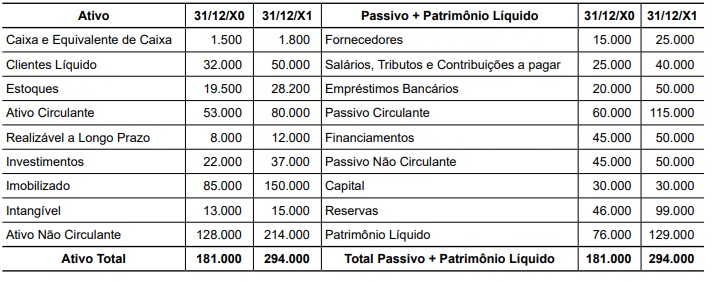

Q3834876

Contabilidade Geral

Texto associado

Observe os balanços apresentados a seguir para responder a questão.

São apresentados os balanços patrimoniais da Cia. Breve, encerrados ao final dos exercícios X0 e X1, considerando que,

durante o ano de X1, a inflação foi de 50%:

Com base nos balanços de 31/12/X0 e 31/12/X1 da Cia. Breve, é correto afirmar que o crescimento real do Ativo

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834875

Contabilidade Geral

Texto associado

Observe os balanços apresentados a seguir para responder a questão.

São apresentados os balanços patrimoniais da Cia. Breve, encerrados ao final dos exercícios X0 e X1, considerando que,

durante o ano de X1, a inflação foi de 50%:

Os crescimentos ou decréscimos reais (em percentual arredondado, sem casas decimais) das contas Caixa e Equivalentes de Caixa, Clientes Líquido e Estoques foram respectivamente de:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Contador |

Q3831615

Contabilidade Geral

Quando os elementos do ativo imobilizado tiverem vida

útil econômica limitada, ficam sujeitos a depreciação sistemática durante esse período. A depreciação tem como

característica fundamental a redução do valor do bem e

se inicia a partir do momento em que o item do ativo se

tornar disponível para uso.

A depreciação é o declínio do potencial de geração de serviços por ativos de longa duração, ocasionada pelos seguintes fatores:

A depreciação é o declínio do potencial de geração de serviços por ativos de longa duração, ocasionada pelos seguintes fatores:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Agudo - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Agudo - RS - Contador |

Q3819176

Contabilidade Geral

Analise a seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas.

( ) O patrimônio líquido pode ter subclassificações no balanço patrimonial, como recursos aportados pelos sócios, reservas resultantes de retenções de lucros e reservas representando ajustes para manutenção do capital, demonstradas separadamente.

( ) Em alguns casos, a constituição de reservas é exigida por estatuto ou lei para proporcionar maior proteção à entidade e aos seus credores contra os efeitos de prejuízos.

( ) O montante agregado do patrimônio líquido normalmente corresponde ao valor de mercado agregado das ações da entidade e ao montante que pode ser obtido pela venda dos seus ativos líquidos.

( ) A definição de patrimônio líquido e os demais aspectos da Estrutura Conceitual que tratam do patrimônio líquido são igualmente aplicáveis a entidades que não sejam sociedades por ações, como firmas individuais e sociedades limitadas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O patrimônio líquido pode ter subclassificações no balanço patrimonial, como recursos aportados pelos sócios, reservas resultantes de retenções de lucros e reservas representando ajustes para manutenção do capital, demonstradas separadamente.

( ) Em alguns casos, a constituição de reservas é exigida por estatuto ou lei para proporcionar maior proteção à entidade e aos seus credores contra os efeitos de prejuízos.

( ) O montante agregado do patrimônio líquido normalmente corresponde ao valor de mercado agregado das ações da entidade e ao montante que pode ser obtido pela venda dos seus ativos líquidos.

( ) A definição de patrimônio líquido e os demais aspectos da Estrutura Conceitual que tratam do patrimônio líquido são igualmente aplicáveis a entidades que não sejam sociedades por ações, como firmas individuais e sociedades limitadas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Agudo - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Agudo - RS - Contador |

Q3819175

Contabilidade Geral

Com base nas normas contábeis vigentes, analise as assertivas a seguir:

I. As contas patrimoniais representam bens, direitos e obrigações da entidade e são evidenciadas no balanço patrimonial, compondo o ativo, o passivo e o patrimônio líquido.

II. As contas de resultado registram as receitas e despesas do período e têm seus saldos encerrados ao final do exercício, sendo transferidos para a conta de apuração do resultado.

III. As contas patrimoniais são utilizadas exclusivamente para apurar o resultado do exercício, razão pela qual não permanecem com saldo após o encerramento do período contábil.

Quais estão INCORRETAS?

I. As contas patrimoniais representam bens, direitos e obrigações da entidade e são evidenciadas no balanço patrimonial, compondo o ativo, o passivo e o patrimônio líquido.

II. As contas de resultado registram as receitas e despesas do período e têm seus saldos encerrados ao final do exercício, sendo transferidos para a conta de apuração do resultado.

III. As contas patrimoniais são utilizadas exclusivamente para apurar o resultado do exercício, razão pela qual não permanecem com saldo após o encerramento do período contábil.

Quais estão INCORRETAS?

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821484

Contabilidade Geral

O critério de avaliação efetuado pelo custo de aquisição

ou produção, deduzido de provisão para ajustá-lo ao

valor de mercado, quando este for inferior é aplicado

para o seguinte componente patrimonial:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821477

Contabilidade Geral

O patrimônio líquido das empresas constituídas sob a

forma de sociedades anônimas apresenta em sua

estrutura a seguinte composição:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821465

Contabilidade Geral

Segundo estabelece o CPC 26 - Apresentação das

Demonstrações Contábeis, para que um passivo seja

classificado como circulante é necessário que satisfaça a

seguinte condição:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821463

Contabilidade Geral

O ativo intangível atende aos preceitos estabelecidos no

CPC 04 quanto à reconhecimento e mensuração, entre

os quais se destaca:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819260

Contabilidade Geral

Um lote de debêntures, no valor de R$ 20.000.000,00, foi emitido em 31/12/2023 pela empresa Sem Recursos S.A., com asseguintes características:

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

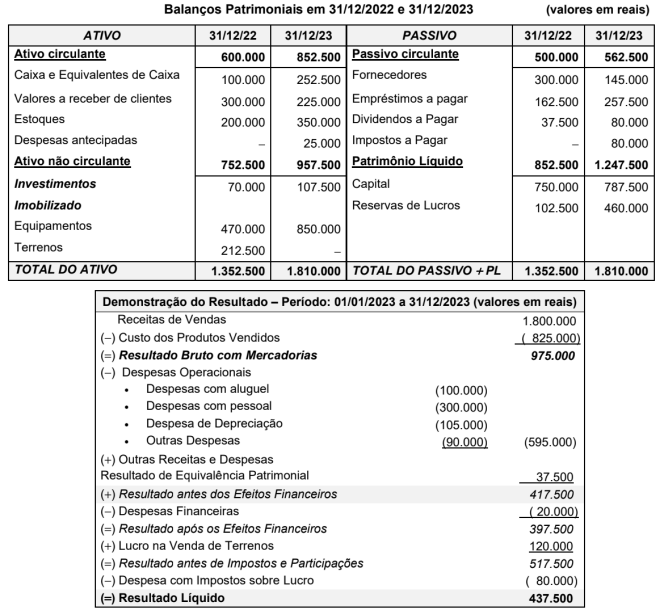

Q3819259

Contabilidade Geral

Os Balanços Patrimoniais publicados por uma empresa, em 31/12/2022 e 31/12/2023, e a Demonstração do Resultado do

ano 2023 são apresentados a seguir:

Durante o ano de 2023, não foi efetuado qualquer pagamento de empréstimos (nem principal, nem despesas financeiras) e os equipamentos foram adquiridos à vista.

Os valores correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimento foram, respectivamente e em reais,

Durante o ano de 2023, não foi efetuado qualquer pagamento de empréstimos (nem principal, nem despesas financeiras) e os equipamentos foram adquiridos à vista.

Os valores correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimento foram, respectivamente e em reais,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819258

Contabilidade Geral

Um equipamento industrial foi adquirido por uma empresa que pagou os seguintes valores, à vista, para dispor desse bem nascondições de uso:

• Pagamento ao fornecedor do equipamento.............................. R$ 1.400.000

• Gastos com transporte do equipamento até a sede da empresa.............................. R$ 600.000

• Gastos com mão de obra para instalação e customização do equipamento............................. R$ 160.000

A aquisição foi feita no dia 12/06/2023 e o equipamento começou a ser utilizado pela empresa no dia 01/07/2023. A vida útil definida para o equipamento pela empresa foi 8 anos e o valor residual estimado para sua venda, no final do prazo de vida útil, foi R$ 800.000.

Sabendo que a empresa adota o método das quotas constantes para a determinação da despesa de depreciação e não identificada a necessidade de ajuste ao valor recuperável, o saldo contábil evidenciado para o equipamento no Balanço Patrimonial de 31/12/2024 foi, em reais:

• Pagamento ao fornecedor do equipamento.............................. R$ 1.400.000

• Gastos com transporte do equipamento até a sede da empresa.............................. R$ 600.000

• Gastos com mão de obra para instalação e customização do equipamento............................. R$ 160.000

A aquisição foi feita no dia 12/06/2023 e o equipamento começou a ser utilizado pela empresa no dia 01/07/2023. A vida útil definida para o equipamento pela empresa foi 8 anos e o valor residual estimado para sua venda, no final do prazo de vida útil, foi R$ 800.000.

Sabendo que a empresa adota o método das quotas constantes para a determinação da despesa de depreciação e não identificada a necessidade de ajuste ao valor recuperável, o saldo contábil evidenciado para o equipamento no Balanço Patrimonial de 31/12/2024 foi, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819256

Contabilidade Geral

As aplicações financeiras, cujas características são apresentadas na tabela a seguir, foram realizadas no dia 30/11/2023 por

uma empresa. Todas as aplicações têm data de vencimento em 2025 e os valores justos de cada classificação, em 31/12/2023,

constam da última coluna da tabela:

O saldo contábil das três aplicações em conjunto, apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

O saldo contábil das três aplicações em conjunto, apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

Ano: 2025

Banca:

FURG

Órgão:

Prefeitura de Rodeio - SC

Prova:

FURG - 2025 - Prefeitura de Rodeio - SC - Auditor Fiscal |

Q3818779

Contabilidade Geral

Sobre a apresentação das demonstrações financeiras,

julgue as assertivas a seguir:

I.As demonstrações podem ser mais compreensíveis pela apresentação de informação em milhares ou milhões de unidades da moeda de apresentação. Esse procedimento é aceitável, desde que haja divulgação do nível de arredondamento.

II.Quando a entidade não opera dentro de ciclo operacional claramente identificável, como instituições financeiras, estas podem substituir a classificação dos ativos e passivos em circulantes e não circulantes no balanço patrimonial por apresentação por ordem crescente ou decrescente de liquidez.

III.Ao apresentar a demonstração do resultado separada da demonstração do resultado abrangente, a entidade não deve apresentar a demonstração do resultado incluída na demonstração do resultado abrangente.

É correto o que se afirma em:

I.As demonstrações podem ser mais compreensíveis pela apresentação de informação em milhares ou milhões de unidades da moeda de apresentação. Esse procedimento é aceitável, desde que haja divulgação do nível de arredondamento.

II.Quando a entidade não opera dentro de ciclo operacional claramente identificável, como instituições financeiras, estas podem substituir a classificação dos ativos e passivos em circulantes e não circulantes no balanço patrimonial por apresentação por ordem crescente ou decrescente de liquidez.

III.Ao apresentar a demonstração do resultado separada da demonstração do resultado abrangente, a entidade não deve apresentar a demonstração do resultado incluída na demonstração do resultado abrangente.

É correto o que se afirma em:

Ano: 2025

Banca:

FURG

Órgão:

Prefeitura de Rodeio - SC

Prova:

FURG - 2025 - Prefeitura de Rodeio - SC - Auditor Fiscal |

Q3818773

Contabilidade Geral

"__________ é um recurso econômico presente

controlado pela entidade como resultado de eventos

passados. Recurso econômico é um direito que tem o

potencial de produzir benefícios econômicos."

No que tange ao patrimônio, assinale a alternativa que corretamente preenche a lacuna no excerto:

No que tange ao patrimônio, assinale a alternativa que corretamente preenche a lacuna no excerto: