Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

• Reserva legal ......................................................................................................... 90.000

Durante o ano de X2, a empresa Sample S.A. apurou um lucro líquido de R$ 300.000 e a distribuição foi realizada da seguinte forma:

• Reserva legal, em conformidade com a legislação societária.

• Dividendos obrigatórios de 25% do lucro líquido ajustado pela reserva legal.

• Saldo remanescente destinado para a Reserva para expansão.

O valor do patrimônio líquido da empresa Sample S.A. em 31/12/X2 era, em reais:

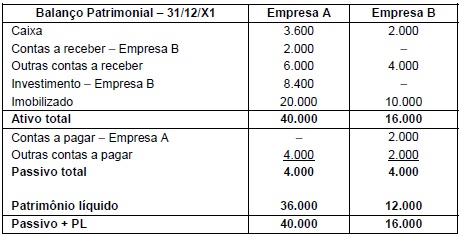

Os valores a serem apresentados para o ativo total e para o patrimônio líquido, nas demonstrações contábeis consolidadas da empresa A, são, respectivamente, em reais:

Em 31/12/X1 a empresa Molim S.A. revisou suas estimativas e alterou a vida útil remanescente para 6 anos e o novo valor residual para R$ 20.000.

O saldo contábil evidenciado para a máquina, no Balanço Patrimonial da empresa Molim S.A. em 31/12/X2, foi, em reais:

Disponível em: http://static.cpc.aatb.com.br/Documentos/573_CPC00(R2).pdf. Acesso em: 23 jan. 2023.

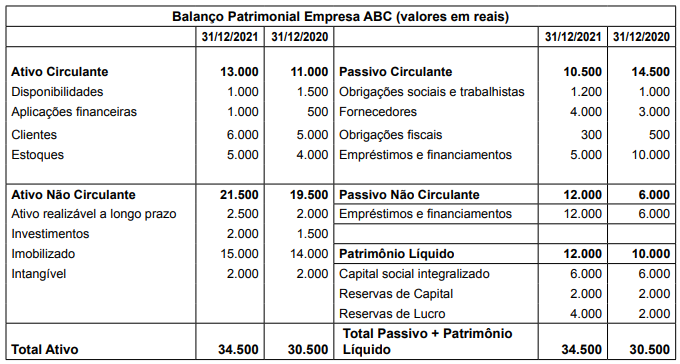

Analise os demonstrativos da empresa ABC abaixo relacionados e assinale a alternativa CORRETA.

Com base na análise feita, é CORRETO afirmar que

No que diz respeito à gestão patrimonial, julgue o item seguinte.

O sistema de depreciação aceito pela Receita Federal do

Brasil é o linear.

Em 31/12/2021, a Companhia QWE adquiriu um empréstimo no valor de R$ 20.000.000,00, nos seguintes termos:

• prazo total: 10 anos;

• taxa de juros compostos: 11% ao ano;

• valor das parcelas a serem pagas anualmente no valor fixo: R$ 3.396.028,54.

Para concretizar o empréstimo, a companhia incorreu em custos de transação no valor de R$ 900.000,00. A taxa do custo efetivo da emissão foi de 12% ao ano. O valor dos encargos financeiros que foram reconhecidos no resultado de 2022 e o saldo líquido apresentado no Balanço Patrimonial da companhia, relativos a essa transação, foram, em 31/12/2022, respectivamente,

Julgue o item subsequente, relativos a procedimentos contábeis aplicáveis aos ativos imobilizados.

Os custos de manutenção periódica de um ativo imobilizado

devem ser reconhecidos no valor contábil desse ativo.

Com referência ao reconhecimento, à mensuração e à avaliação de itens patrimoniais ativos, julgue o item que se segue.

Se, por ocasião do fechamento do balanço, ocorrer saldo

negativo em conta-corrente bancária e esse valor não for

compensável com outros saldos, um passivo circulante

deverá ser registrado.

Quanto à mensuração e avaliação de itens patrimoniais ativos, julgue o item subsequente.

A mensuração do valor justo de um ativo exige a

determinação do objeto de mensuração; do mercado

principal (ou do mais vantajoso), em que o ativo é cursado;

e do nível da hierarquia de valor justo no qual os dados se

classificam.

Quanto à mensuração e avaliação de itens patrimoniais ativos, julgue o item subsequente.

O registro inicial em estoque do produto colhido por

uma empresa agrícola se dá pelo seu valor justo,

subsequentemente tratado pelo critério custo ou valor

realizável líquido, dos dois o menor.

À luz da legislação societária e dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue, acerca da elaboração de demonstrações contábeis.

No balanço patrimonial, devem ser evidenciadas as contas de

ativos financeiros e de obrigações ligadas a ativos

disponíveis para venda que possuam saldo.

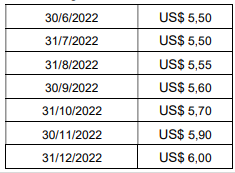

Em 30/6/2022, a Companhia X contrata um empréstimo no valor de US$ 1.000.000,00 (um milhão de dólares). O prazo contratual contratual foi de cinco anos, com juros mensais de 0,5% ao mês, vencíveis no 1º dia útil do mês seguinte. O vencimento do principal ocorrerá em duas parcelas iguais e anuais, após a carência de três anos, ocorrendo em 30/6/2026 e 30/6/2027. A cotação hipotética do dólar no segundo semestre de 2022 foi:

Com base nessas informações, assinale a alternativa correta.

(a) uso não autorizado de uma marca registrada e a reivindicação é de R$ 100 milhões; (b) não pagamento de uma gratificação a 2.000 empregados que foram demitidos, no montante de R$ 50 milhões; e (c) prejuízos ambientais causados pela deposição de resíduos no rio próximo à fábrica em que ambientalistas estão reivindicando danos e custos de despoluição do rio.

Os advogados da empresa acreditam que nem todos os casos têm a mesma chance de ocorrerem e comunicou à empresa a seguinte avaliação:

Ação 1: As chances desse processo são remotas. Ação 2: É provável que a empresa tenha que pagar os empregados demitidos, mas a melhor estimativa do montante seria de R$ 30 milhões. Ação 3: Não há nenhuma lei que obrigue uma entidade a pagar por tais danos, somente políticas ambientais da empresa e propagandas nas mídias (obrigação não formalizada), contudo, o valor dos danos não pode ser estimado com confiabilidade.

Considerando as informações apresentadas, a empresa deve:

Considere que uma carteira de títulos públicos federais tenha sido adquirida por R$ 100 mil, com o objetivo de ser vendida assim que fosse conveniente. Considere, também, que, ao final do exercício social, os títulos que constavam dessa carteira ainda não tinham sido vendidos e haviam gerado R$ 18 mil de renda de juros; na ocasião, o valor justo desses títulos era de R$ 122 mil. Nessa situação, um ajuste de avaliação patrimonial no valor de R$ 4 mil deve ser reconhecido em conta do patrimônio líquido.

Considere que, no mês corrente, uma sociedade comercial tenha colocado no mercado 500 mil debêntures de sua emissão, com valor nominal de R$ 1,0 mil cada, e que tenha conseguido vender cada uma delas pelo valor de R$ 1,1 mil. Nessa situação, a sociedade deve reconhecer sua obrigação pelo valor nominal total e registrar, em conta de reserva de capital, o ágio recebido.