Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

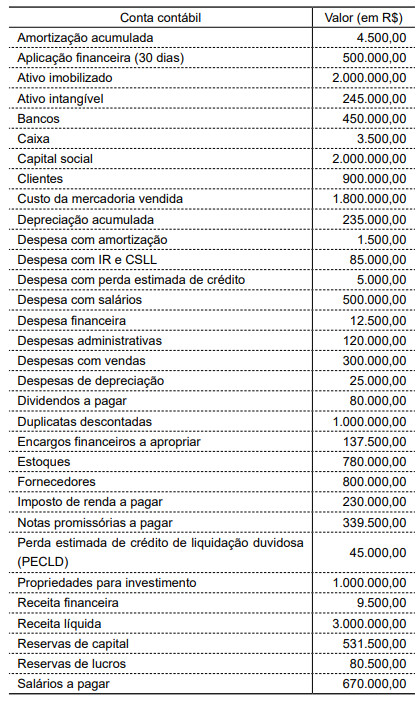

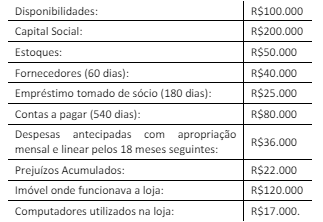

A Cia Santo André apresentou os seguintes saldos de suas contas contábeis em 30 de junho de 2023:

Na situação hipotética anterior, considerando-se a legislação vigente, o valor do estoque disponível para revenda no mês considerado é de

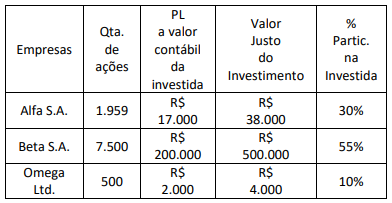

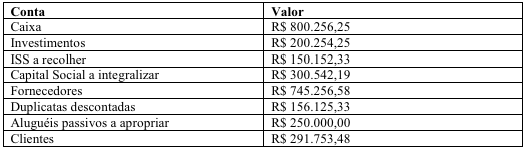

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de:

Considerando as informações apresentadas, o analista da CVM identificou uma perda por redução ao valor recuperável de ativos da empresa S.A. no total de:

Assinale a opção que indica a proporção de recursos próprios que financia a empresa, por meio do cálculo de endividamento geral.

Por meio da análise vertical do balanço patrimonial, pode-se constatar que

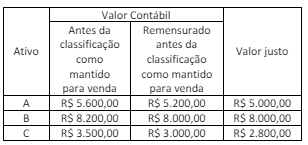

Na data da compra, a cotação do dólar era de R$5,20. Além disso, a estimativa obtida na data da compra para a cotação nos anos seguintes e a cotação efetiva em 31/12 de cada ano foram as seguintes:

Os montantes deste passivo, no balanço patrimonial da sociedade empresária, em 31/12/2021, 31/12/2022 e 31/12/2023 foram, respectivamente, de

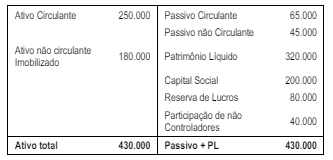

Sabendo que foi integralizado 52% do capital social subscrito da empresa e considerando que todos os valores apresentados estão em conformidade com as melhores práticas de contabilidade, assinale a alternativa CORRETA.

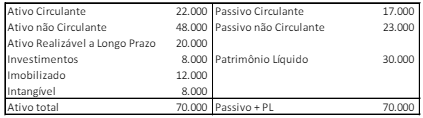

Com relação aos indicadores de liquidez da empresa, e com base nos dados apresentados, analise as afirmativas a seguir:

I. A liquidez corrente é de 1,29. II. A liquidez geral é de 1,75. III. A liquidez seca é de 1,20.

Assinale

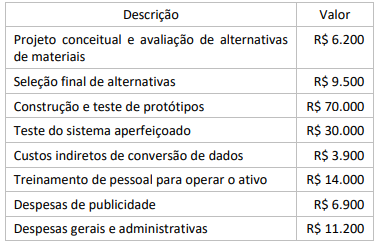

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

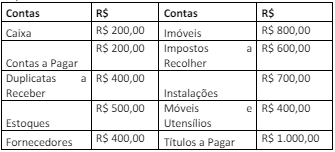

Uma empresa apresentou as seguintes contas patrimoniais e seus respectivos valores:

Considerando somente as informações, é apresentado no

patrimônio da empresa

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Suponha que uma entidade que necessitava avaliar uma

unidade produtiva a valor justo não tenha encontrado no

mercado cotação para os itens que integravam a unidade em

questão e que, por isso, tenha estimado o valor presente dos

benefícios econômicos futuros que a unidade produtiva traria

à entidade. Nessa hipótese, a entidade aplicou a abordagem

da receita.

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Na mensuração do valor de um ativo intangível desenvolvido

internamente à entidade, é necessário distinguir as fases de

pesquisa e desenvolvimento do ativo, devendo os gastos com

pesquisa ser reconhecidos como despesa do período em que

ocorreram, ao passo que os gastos com desenvolvimento

podem ser imobilizados, desde que atendam aos requisitos

normativos existentes.

As entidades devem realizar, anualmente, testes para verificar se seus ativos imobilizados e intangíveis (estes de vida útil determinada ou não) estão mantendo a perspectiva de geração de benefícios econômicos no mínimo equivalentes ao seu custo contábil.

Caixa e equivalentes de caixa

Contas a receber

Títulos descontados

Estoques de mercadorias

Imobilizado não de uso

Instalações

Depreciação acumulada

Fornecedores

Contas a pagar

Empréstimos e financiamentos de curto prazo

Juros passivos a transcorrer

Financiamentos de longo prazo

Capital social

Reserva legal

Ações em tesouraria

Receita de vendas

Custo das mercadorias vendidas

Despesas administrativas

Receitas de juros

Há nove contas patrimoniais passivas no rol de contas apresentado.

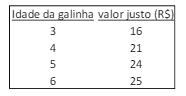

Em 01/01/X0, a sociedade empresária adquiriu 30 galinhas de 3 anos, 40 galinhas de 4 anos e 50 galinhas de 5 anos. Os custos unitários das galinhas eram, respectivamente, de R$15,00, R$20,00 e R$18,00.

As galinhas, antes de completar 5 anos, são destinadas à venda para corte, enquanto as demais galinhas são destinadas à produção de ovos. Em X0, nenhuma galinha foi vendida. Em 31/12/X0, os valores justos das galinhas eram os seguintes:

Assinale a opção que indica o valor registrado no Balanço Patrimonial da sociedade empresária em 31/12/X0 como Ativos Biológicos.

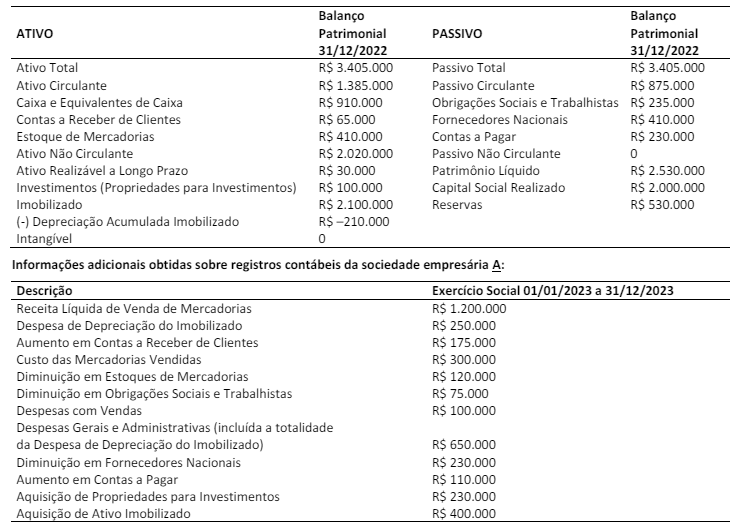

As informações a seguir são referentes à sociedade empresária A:

No que se refere a lançamentos contábeis diversos, julgue o item que se segue.

Considere as informações a seguir, extraídas da folha de pagamento de uma empresa hipotética.

salários brutos: R$ 15.500

INSS descontado dos funcionários: R$ 1.240

FGTS: R$ 1.240

salário-família: R$ 145

INSS – cota patronal: R$ 4.500

Sendo essas as únicas informações a considerar, o valor dos

salários a pagar após as devidas contabilizações é de

R$ 14.405.

No que se refere ao patrimônio contábil, julgue o item subsequente.

O ativo é a soma dos investimentos realizados pelos sócios e

dos capitais obtidos junto a terceiros.