Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

• Disponibilidades: ..............................................R$ 200.000; • Capital Social: ...................................................R$ 150.000; • Reserva de capital: .............................................R$ 35.000; • Reserva de Lucros: .............................................R$ 15.000.

Em 02/01/2024, ela adquiriu, pela primeira vez, ações de emissão própria, conforme previsto na Lei nº 6.404/76 e modificações, por R$ 20.000.

Em 01/06/2024, a sociedade empresária vendeu todas essas ações por R$ 18.000. Na data, os custos de transação foram de R$ 1.500.

A transação de compra e venda gerou, nas demonstrações contábeis semestrais, de 30/06/2023, o seguinte efeito:

Em 31/12/2024, ela atuou como arrendadora e realizou um arrendamento operacional de um prédio de quatro andares a uma escola em um contrato de dois anos. O prédio estava avaliado no Balanço Patrimonial da sociedade empresária por R$ 800.000.

O aluguel mensal era de R$ 10.000. O primeiro andar da escola era destinado à secretaria e a atendimentos e o restante era destinado às aulas.

Assinale a opção que indica a classificação do prédio no Balanço Patrimonial da sociedade empresária em 31/12/2024:

Os contadores da sociedade empresária W fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso da máquina. No teste de recuperabilidade realizado, foram constatados os seguintes valores:

Com base nas informações acima e no CPC 01 (R1), assinale a alternativa que indica o efeito total no resultado em 31/12/X3.

A contabilização da despesa com folha de pagamento permite o alcance da comparabilidade entre organizações.

As avaliações acerca do grau de incerteza atrelado ao fluxo de benefícios econômicos futuros devem ser feitas com base na evidência disponível quando da elaboração das demonstrações contábeis.

Os ajustes para manutenção do capital são considerados parte do patrimônio líquido e do lucro.

O conceito de probabilidade deve ser adotado nos critérios de reconhecimento para determinar o grau de incerteza dos benefícios econômicos futuros.

A contabilização da despesa com folha de pagamento permite o alcance da comparabilidade entre organizações.

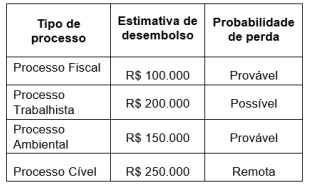

Considerando as informações apresentadas, assinale a alternativa que mostra corretamente o valor a ser apresentado como provisão, no passivo, em 31/12/X1.

A empresa JST, em 31/12/X1, apresentou as seguintes informações a respeito da sua estrutura patrimonial:

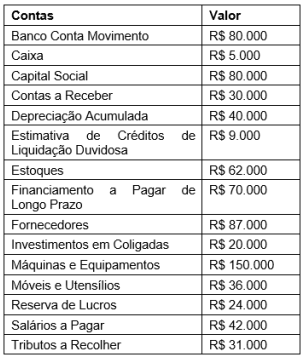

Considerando as informações apresentadas, assinale a alternativa que mostra corretamente o valor do Ativo não Circulante, do Passivo Circulante e do Patrimônio Líquido, respectivamente.

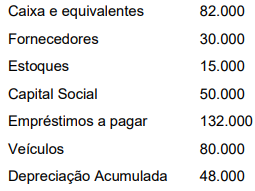

Uma entidade apresentou as seguintes informações (em reais) durante o exercício financeiro.

Com base nessas informações, a entidade apresentou uma situação líquida de passivo a descoberto no valor de R$ 33.000,00.

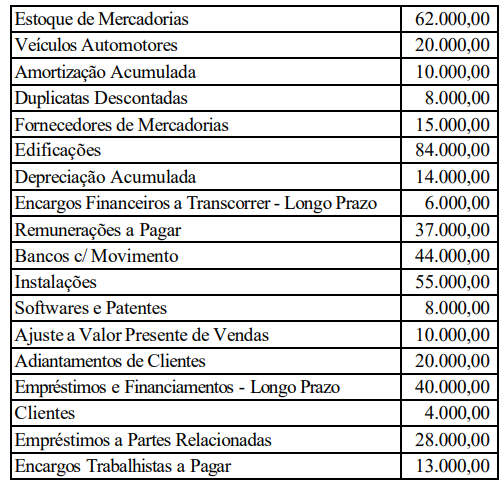

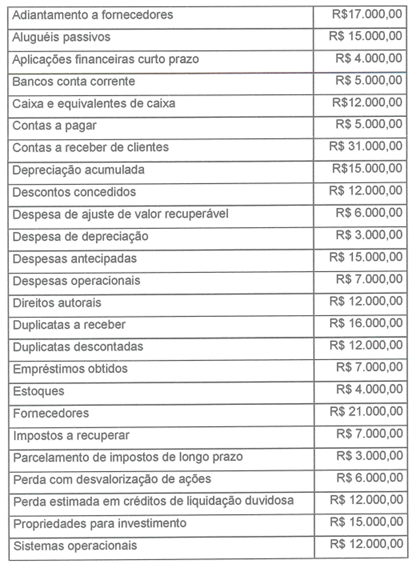

ATENÇÃO! Para resolução da questão, considere o Balancete de Verificação da Cia. Rouxinol a seguir demonstrado (ele contém apenas contas patrimoniais com saldos em 31/12/2023).

Com base nas contas apresentadas e seus saldos, assinale a alternativas que demonstra o saldo do Ativo Circulante e do Ativo Não-Circulante, respectivamente, em 31/12/2023.

ATENÇÃO! Para resolução da questão, considere o Balancete de Verificação da Cia. Rouxinol a seguir demonstrado (ele contém apenas contas patrimoniais com saldos em 31/12/2023).

De acordo com as informações apresentadas, é correto afirmar que o Patrimônio Líquido da Cia. Rouxinol em 31/12/2023 é de:

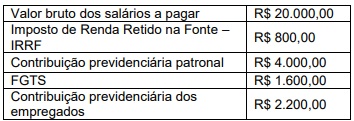

A tabela acima apresenta as informações da folha de pagamento de uma empresa referentes ao mês de novembro de 2023, que será paga em dezembro de 2023. Com base apenas nas informações e nos valores apresentados, os lançamentos contábeis provocarão um aumento do passivo circulante no valor de

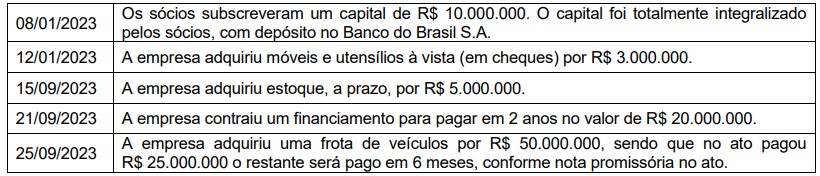

Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, em determinada data, a posição patrimonial e financeira da entidade. Os elementos diretamente relacionados à mensuração da posição patrimonial financeira são os ativos, os passivos e o patrimônio líquido. Considere os seguintes fatos da empresa Felicidade Ltda.

Considerando somente as informações apresentadas acima, ignorando os tributos porventura incidentes, assinale a alternativa que apresenta o valor total do ativo da empresa Felicidade Ltda. após a contabilização dos fatos apresentados.

Uma sociedade empresária adquiriu uma máquina para uso, cuja data de início de operações foi em 01/07/2018, sobre a qual apresentou as seguintes informações:

Outras informações:

• A sociedade empresária utiliza o método de depreciação linear.

• Não houve indicativos de perda desde o início de suas operações até 31/12/2021.

Considerando somente as informações apresentadas e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil líquido da máquina, em 31/12/2021, corresponde a:

Nesse caso, qual é o valor do passivo exigível e do passivo oneroso, respectivamente?

Com base nessas informações, qual o valor do ativo circulante?

Com base nos dados acima, assinale a alternativa correta que apresenta, respectivamente, o valor do ativo não circulante (ANC), do passivo circulante (PC) e do patrimônio líquido (PL).

Considerando exclusivamente essas informações, informe o total do Ativo não Circulante é de: