Questões de Concurso

Sobre balancete de verificação em contabilidade geral

Foram encontradas 370 questões

(__)Informações bancárias.

(__)Valor dos estoques.

(__)Previsão de custos de colaboradores.

(__)Descritivo societal.

A seguir assinale a alternativa com a ordem correta de cima para baixo:

I. O balancete de verificação pode ser elaborado a qualquer momento do exercício contábil, mas é obrigatório ao final de cada trimestre.

II. Um balancete pode apresentar igualdade entre débitos e créditos, mas isso não garante que não haja erros, pois lançamentos incorretos ou omissões podem ocorrer.

III. No balancete, as contas de resultado, como receitas e despesas, são excluídas, focando apenas no ativo e passivo.

IV. O balancete auxilia na identificação de erros de omissão ou duplicidade de lançamentos, garantindo a correção dos registros contábeis.

V. A estrutura do balancete é composta por três colunas principais: Débito, Crédito e Saldo Final.

Estão CORRETAS apenas

No que se refere ao uso e à elaboração do balancete de verificação contábil, do balanço patrimonial e da demonstração de resultado do exercício, julgue o item subsequente.

Um balancete de verificação deve ter, no mínimo, duas colunas e, no máximo, oito colunas.

Uma companhia apresentou um balancete hipotético, na data de 31 de janeiro de 2024. Considere esse balancete, apresentado a seguir, para responder à questão.

Relativamente ao conceito, aos modelos e às técnicas de elaboração de balancetes, julgue o item subsequente.

O balancete é utilizado para fins de verificação,

encerramento de exercício social ou avaliação de ajustes

necessários, sendo muito utilizado para fins de levantamento

do balanço patrimonial, mas, diferentemente do balanço, não

contempla a forma comparativa.

Relativamente ao conceito, aos modelos e às técnicas de elaboração de balancetes, julgue o item subsequente.

O balancete de verificação está associado ao livro-razão,

expressando de forma sintética todas as contas do razão e

seus saldos, podendo apresentar ou não as suas

movimentações.

Relativamente ao conceito, aos modelos e às técnicas de elaboração de balancetes, julgue o item subsequente.

Balancete de verificação é aquele que é extraído após o

encerramento de todas as contas retificadoras e de resultado

de um período, visando à confirmação de saldos.

Julgue o próximo item, que versa sobre o balancete de verificação.

O balancete de verificação baseia-se no método das partidas

dobradas, podendo valer-se tanto do método analítico como

do método sintético (ou simplificado) para a elaboração do

balanço patrimonial e da demonstração do resultado do

exercício.

Julgue o próximo item, que versa sobre o balancete de verificação.

O balancete de verificação permite que sejam identificadas

as inversões, de débito por crédito e de crédito por débito,

ocorridas de forma simultânea em um lançamento contábil.

Considerando-se os componentes do objeto de estudo da contabilidade, é correto afirmar que um aumento no patrimônio que não seja resultante da atuação dos sócios ou acionistas da entidade, nessa condição, pode ser gerado por

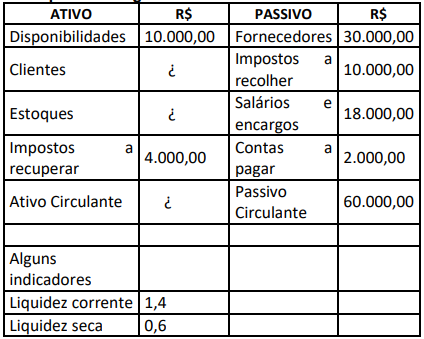

Com base apenas nas informações apresentadas, assinale a alternativa correta que apresenta respectivamente os valores das contas contábeis Clientes e Estoques:

Uma empresa apresentou os seguintes saldos patrimoniais referentes ao exercício de 2023.

Considerando somente as informações apresentadas, o Balancete de Verificação evidenciará o valor dos Resultados Acumulados (Lucros ou Prejuízos) de

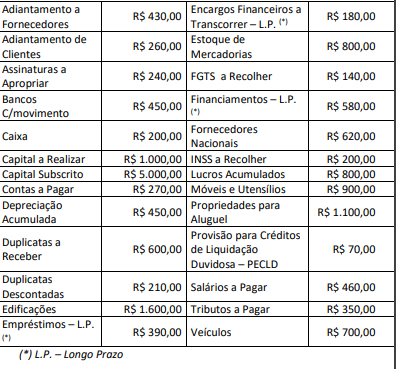

Determinada sociedade empresária evidenciou os seguintes saldos patrimoniais extraídos do Balancete de Verificação em 31/12/2022:

Contas |

R$ |

Bancos conta movimento |

R$ 200,00 |

Caixa |

R$ 120,00 |

Capital Social |

R$ 1.000,00 |

Computadores |

R$ 150,00 |

Contas a Pagar |

R$ 300,00 |

Duplicatas a Receber |

R$ 230,00 |

Equipamentos |

R$ 280,00 |

Estoque de Mercadorias |

R$ 190,00 |

Financiamentos a Pagar a Longo Prazo |

R$ 350,00 |

Fornecedores |

R$ 330,00 |

Impostos a Pagar |

R$ 130,00 |

Lucros Acumulados |

R$ 550,00 |

Marcas e Patentes |

R$ 210,00 |

Móveis |

R$ 180,00 |

Prédio |

R$680,00 |

Salários a Pagar |

R$ 160,00 |

Terrenos |

R$ 400,00 |

Títulos a Pagar a Longo Prazo |

R$ 320,00 |

Veículos |

R$ 500,00 |

Considerando somente as informações apresentadas, em 31/12/2023:

Segundo a Teoria Patrimonialista, as contas podem ser classificadas em dois grupos: contas patrimoniais e contas de resultado. A empresa Cadeiras e Cia apresentou no final do exercício X1 o seguinte balancete:

Conta |

Saldo |

Água e Esgoto |

R$ 15.000,00 |

Duplicatas a Receber |

R$ 100.000,00 |

Despesas Bancárias |

R$ 5.000,00 |

Fornecedores |

R$ 45.000,00 |

Veículos |

R$ 80.000,00 |

Prêmios de Seguro |

R$ 25.000,00 |

A soma das contas patrimoniais corresponde a:

( ) Balancete de verificação é um relatório oficial da empresa e como tal deve seguir o modelo exigido pelo Conselho Federal de Contabilidade;

( ) O balancete de verificação é uma relação de contas extraídas do livro Razão, com seus respectivos saldos devedores e credores;

( ) O balancete de verificação possui apenas duas colunas, sendo uma destinada ao saldo devedor e outra destinada ao saldo credor de cada conta, não sendo permitido o uso do modelo de balancetes com várias colunas destinadas ao movimento das contas;

( ) No balancete de verificação, a soma da coluna do saldo devedor deve ser igual a soma da coluna do saldo credor, pois os lançamentos contábeis são elaborados pelo método das partidas dobradas.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.