Questões de Concurso

Sobre atos e fatos contábeis em contabilidade geral

Foram encontradas 696 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Analista de Saneamento - Ciências Contábeis |

Q1659515

Contabilidade Geral

Julgue o item subsequente com relação aos fatos contábeis.

Fato e ato são ocorrências que provocam modificação imediata

no patrimônio.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Analista de Saneamento - Ciências Contábeis |

Q1659514

Contabilidade Geral

Julgue o item subsequente com relação aos fatos contábeis.

Os fatos contábeis são ocorrências que alteram a composição

do patrimônio.

Q1231476

Contabilidade Geral

Considerando as tipicidades da classificação das contas no setor público, julgue o item, acerca dos fatos permutativos, modificativos e mistos.

A doação de imóvel entre entidades do setor público representa fato administrativo permutativo, em cada entidade.

A doação de imóvel entre entidades do setor público representa fato administrativo permutativo, em cada entidade.

Q1231474

Contabilidade Geral

Considerando as tipicidades da classificação das contas no setor público, julgue o item, acerca dos fatos permutativos, modificativos e mistos.

O registro contábil da depreciação de bens móveis representa um fato administrativo modificativo.

O registro contábil da depreciação de bens móveis representa um fato administrativo modificativo.

Q1222824

Contabilidade Geral

Em cada item seguinte, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada.

Uma empresa adquiriu, a prazo, mercadorias no exterior cujo valor, de R$ 45.000,00, corresponde à fatura comercial de US$ 25.000,00 emitida pelo fornecedor estrangeiro. Na data do balanço, o dólar estava cotado a R$ 2,00. Nessa situação, respeitando o princípio da competência, a empresa deverá fazer um lançamento contábil no valor de R$ 5.000,00, debitando a conta variação cambial (despesas financeiras) e creditando a conta patrimonial fornecedores estrangeiros.

Uma empresa adquiriu, a prazo, mercadorias no exterior cujo valor, de R$ 45.000,00, corresponde à fatura comercial de US$ 25.000,00 emitida pelo fornecedor estrangeiro. Na data do balanço, o dólar estava cotado a R$ 2,00. Nessa situação, respeitando o princípio da competência, a empresa deverá fazer um lançamento contábil no valor de R$ 5.000,00, debitando a conta variação cambial (despesas financeiras) e creditando a conta patrimonial fornecedores estrangeiros.

Q1220013

Contabilidade Geral

A empresa W Ltda., no desenvolvimento de suas atividades, liquidou as obrigações registradas na conta Fornecedores, no montante de R$ 210.000,00 da seguinte forma:

I -Data de pagamento: 23/04/2010 (após o vencimento) - Valor pago: R$ 110.000,00, sendo:

R$ Valor do título 105.000,00 Juros exigidos 5.000,00 Total 110.000,00

II-Data de pagamento: 13/05/2010 (antes do vencimento) - Valor pago: R$ 95.000,00, sendo:

R$ Valor do título 105.000,00 Desconto obtido (10.000,00) Total 95.000,00

Os fatos contábeis que originaram as situações I e II, acima descritas, são denominados, respectivamente, fatos

I -Data de pagamento: 23/04/2010 (após o vencimento) - Valor pago: R$ 110.000,00, sendo:

R$ Valor do título 105.000,00 Juros exigidos 5.000,00 Total 110.000,00

II-Data de pagamento: 13/05/2010 (antes do vencimento) - Valor pago: R$ 95.000,00, sendo:

R$ Valor do título 105.000,00 Desconto obtido (10.000,00) Total 95.000,00

Os fatos contábeis que originaram as situações I e II, acima descritas, são denominados, respectivamente, fatos

Q1220004

Contabilidade Geral

Os eventos que ocorrem no dia-a-dia das empresas, provocando modificações entre os elementos do Ativo, do Passivo ou entre ambos ao mesmo tempo, interferindo no Patrimônio Líquido, denominam-se:

Q875261

Contabilidade Geral

Empresa contratou seguro em 1º de setembro de 2009, cujo

valor contratado foi de R$6.000,00 e pelo prazo de seis meses.

Qual o saldo da conta despesa antecipada - prêmio de seguro

em 31/12/2009?

Ano: 2010

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2010 - IBGE - Analista de Planejamento - Auditor |

Q543432

Contabilidade Geral

A Cia. Visão de Futuro S/A, que possui exercício social coincidente com o ano civil, contratou, em 01/11/08, uma apólice de seguro anual para cobertura de incêndio avaliada em R$ 360.000,00, cuja vigência teve início na data da assinatura do contrato. O prêmio cobrado pela seguradora correspondeu a 15% do valor da apólice e foi pago em 30/11/08. Considerando o princípio contábil da competência de exercícios, no balanço patrimonial da Cia. Visão de Futuro S/A, apurado em 31/12/08, a conta Seguros a Vencer apresentou saldo atualizado de:

Ano: 2010

Banca:

FUMARC

Órgão:

CEMIG-TELECOM

Prova:

FUMARC - 2010 - CEMIG-TELECOM - Analista Contábil Júnior |

Q396077

Contabilidade Geral

Das operações listadas a seguir, indique aquela que NÃO tem como conseqüência alteração nas disponibilidades:

Ano: 2010

Banca:

FUMARC

Órgão:

CEMIG-TELECOM

Prova:

FUMARC - 2010 - CEMIG-TELECOM - Técnico Contábil |

Q395996

Contabilidade Geral

Dentre as alternativas abaixo identifique aquela que não gera, no momento de sua ocorrência, saída ou entrada de caixa.

Ano: 2010

Banca:

FUMARC

Órgão:

CEMIG-TELECOM

Prova:

FUMARC - 2010 - CEMIG-TELECOM - Técnico Contábil |

Q395993

Contabilidade Geral

Assinale a alternativa que representa uma transação que gera registro de um fato contábil que interfere diretamente no resultado do exercício.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Logística |

Q310580

Contabilidade Geral

Texto associado

Acerca de seguros, julgue os itens que se seguem.

Considere que Pedro tenha feito seguro dos equipamentos eletroeletrônicos do seu escritório de contabilidade e que, em determinado dia tenha havido, no escritório, um princípio de incêndio no sistema nobreak, o que danificou cinco computadores. Considere, ainda que, imediatamente, o fato tenha sido comunicado à seguradora para fins de ressarcimento. Nessa situação hipotética, Pedro tem direito a receber da seguradora o prêmio correspondente ao valor total do prejuízo averiguado.

Q291099

Contabilidade Geral

O método das partidas dobradas prevê que cada registro de crédito deve ter, em contrapartida, um registro de débito e vice-versa. A respeito desse método, assinale a opção correta.

Ano: 2010

Banca:

PaqTcPB

Órgão:

Prefeitura de Patos - PB

Prova:

PaqTcPB - 2010 - Prefeitura de Patos - PB - Técnico em Contabilidade |

Q216334

Contabilidade Geral

Abaixo constam três enunciados relativos aos conceitos de variações patrimoniais. Assinale os verdadeiros e os falsos:

I. Fatos permutativos – fatos contábeis que não alteram a situação líquida patrimonial.

II. Fatos modificativos – fatos contábeis que não alteram a situação líquida patrimonial para maior ou menor.

III. Variação patrimonial – variação na situação líquida patrimonial para maior ou menor que pode ser decorrente de um fato permutativo ou modificativo.

Assinale a alternativa correta

I. Fatos permutativos – fatos contábeis que não alteram a situação líquida patrimonial.

II. Fatos modificativos – fatos contábeis que não alteram a situação líquida patrimonial para maior ou menor.

III. Variação patrimonial – variação na situação líquida patrimonial para maior ou menor que pode ser decorrente de um fato permutativo ou modificativo.

Assinale a alternativa correta

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

Q189559

Contabilidade Geral

Uma empresa recebeu, em dezembro de 2009, R$ 3.000,00 referentes ao aluguel do mês de janeiro de 2010 de um imóvel de sua propriedade. O lançamento contábil dessa movimentação, em dezembro de 2009, gerou um fato

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Suprimento de Bens e Serviços - Biocombustível |

Q187096

Contabilidade Geral

Os fatos contábeis que originaram as situações I e II, acima descritas, são denominados, respectivamente, fatos

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

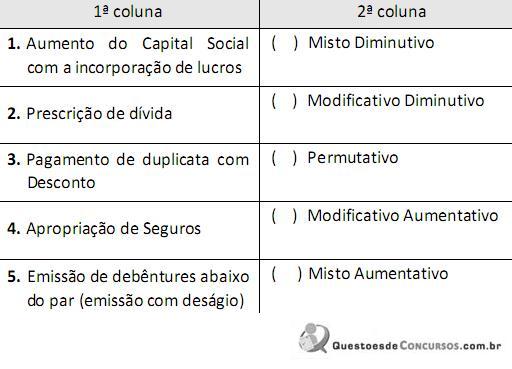

Q146725

Contabilidade Geral

Relacione os números das operações (1ª coluna) com as denominações dos fatos contábeis ao lado (2ª coluna), em seguida enumere a sequência correspondente.

A sequência correta, de cima para baixo, está na opção

A sequência correta, de cima para baixo, está na opção

Q116067

Contabilidade Geral

Fato contábil é tudo aquilo que acontece com o patrimônio de uma empresa ou de uma entidade; o mesmo que fenômeno patrimonial. Fato contábil é o fenômeno estudado pela contabilidade.

A. L. de Sá e A. M. L. de Sá. Dicionário de contabilidade 10.ª ed. São Paulo: Atlas, 2008 (com adaptações).

A respeito desse assunto, assinale a opção que contém um exemplo de fato contábil permutativo.

A. L. de Sá e A. M. L. de Sá. Dicionário de contabilidade 10.ª ed. São Paulo: Atlas, 2008 (com adaptações).

A respeito desse assunto, assinale a opção que contém um exemplo de fato contábil permutativo.

Ano: 2010

Banca:

CONSULPLAN

Órgão:

Prefeitura de Itabaiana - SE

Prova:

CONSULPLAN - 2010 - Prefeitura de Itabaiana - SE - Técnico de Contabilidade |

Q115468

Contabilidade Geral

Quando um fato altera o valor do patrimônio líquido, sem expressar qualquer tipo de permutação nos elementos patrimoniais, denomina-se: