Questões de Concurso

Sobre atos e fatos contábeis em contabilidade geral

Foram encontradas 696 questões

Um evento que altera de forma qualitativa, mas não monetária, o patrimônio de uma entidade é um fato administrativo, mas não um fato contábil.

A compra de uma mercadoria à vista, com desconto incondicional, é um fato contábil misto que aumenta o patrimônio da entidade.

Uma editora universitária recebeu encomenda para produzir um livro de Química Analítica, com tiragem inicial de 1.500 exemplares. Durante o mês de março, essa foi a única encomenda recebida e processada. Ao final do mês, o setor de controladoria apurou os seguintes eventos ocorridos no período:

I Aquisição de 1.000 kg de papel offset por R$ 10.000,00 a prazo;

II Recebimento de fatura de telefonia e internet do mês de março, com vencimento em abril, no valor de R$ 500,00;

III Apontamento de 800 horas de trabalho dos técnicos de impressão e encadernação, no valor unitário de R$ 5,00;

IV Depreciação de máquinas e equipamentos da produção contabilizada em R$ 1.500,00;

V Pagamento de fatura de energia elétrica consumida em fevereiro, no valor de R$ 3.600,00;

VI Consumo de tinta para impressão, no valor de R$ 1.200,00;

VII Consumo de cola para encadernação, no valor de R$ 100,00;

VIII Pagamento de 50% do valor do papel adquirido;

IX Depreciação do prédio contabilizada em R$ 2.000,00;

X Requisição de 800 kg de papel offset para produção;

XI Recebimento de fatura de energia elétrica do mês de março, com vencimento em abril, no valor de R$ 4.500,00;

XII Apropriação do gasto de assinatura de TV, referente ao mês de março, no valor de R$ 800,00;

XIII Pesagem de aparas de sobra de papel cortado: 20kg.

Medições realizadas pelo setor de engenharia da universidade apontam que a área ocupada pela

produção é de 75% de toda a área da editora, e que a energia consumida pela área

administrativa corresponde a apenas 10% da energia total consumida pela editora. Tais

informações são levadas em conta na apropriação dos gastos indiretos correspondentes a essas

medições.

Os fatos contábeis são classificados como permutativos, modificativos aumentativos, modificativos diminutivos e mistos.

Os eventos IV, V e XII são classificados, respectivamente, como fatos:

Em 31/12/2015 uma empresa não possuía em seus ativos operações classificadas como despesas antecipadas.

Em 02 de janeiro de 2016 a empresa realizou as seguintes operações:

Compra à vista de estoque com expectativa de venda nos

próximos dois anos por R$ 20.000.

Compra à vista de estoque com expectativa de venda nos

próximos dois anos por R$ 20.000.

Compra à vista de carro a ser utilizado nos negócios da

empresa pelos próximos cinco anos a partir de janeiro de

2015 por R$ 50.000.

Compra à vista de carro a ser utilizado nos negócios da

empresa pelos próximos cinco anos a partir de janeiro de

2015 por R$ 50.000.

Pagamento dos salários de dezembro de 2015 no valor de

R$ 10.000.

Pagamento dos salários de dezembro de 2015 no valor de

R$ 10.000.

Contratação e pagamento de seguro antecipado do carro por

dois anos a partir de janeiro de 2015 por R$ 24.000.

Contratação e pagamento de seguro antecipado do carro por

dois anos a partir de janeiro de 2015 por R$ 24.000.

Contratação de aluguel antecipado por três anos a partir de

fevereiro de 2015 por R$ 108.000.

Contratação de aluguel antecipado por três anos a partir de

fevereiro de 2015 por R$ 108.000.

Assinale a opção que indica o valor das despesas antecipadas no Ativo Não Circulante da empresa, em 31/01/2016.

O recebimento de vendas a prazo é considerado um fato contábil permutativo, visto que ele não provoca alterações no patrimônio líquido da entidade e modifica apenas a composição do ativo circulante com o aumento das disponibilidades.

Contas de Resultado são destinadas a registrar as variações patrimoniais ocorridas, ou seja, as despesas e as receitas. Nesse contexto, analise as afirmativas seguintes:

I. Uma despesa paga à vista representa uma redução de ativo e um aumento de passivo.

II. Uma despesa paga antecipadamente provoca uma redução no ativo e na situação líquida.

III. Uma despesa realizada para pagamento futuro representa um aumento de passivo sem qualquer redução ou acréscimo nos valores do ativo.

IV. Uma receita realizada para recebimento futuro representa uma redução de passivo e um aumento da situação líquida.

A quantidade de afirmativas CORRETAS é

I. Os fatos contábeis mistos diminutivos são aqueles que, ao permutarem os elementos patrimoniais provocam redução no Patrimônio Líquido. II. Os fatos contábeis permutativos provocam alteração no Patrimônio Líquido. III. Os fatos contábeis mistos combinam, um fato contábil permutativo e um fato contábil modificativo, relacionados na mesma operação. IV. Os fatos contábeis mistos aumentativos são aqueles que, ao permutarem os elementos patrimoniais, aumentam o Patrimônio Líquido. V. Os fatos contábeis modificativos não provocam alteração no Patrimônio Líquido.

No que diz respeito aos fatos contábeis:

A empresa Y apresentava em 31/12/2014 os seguintes saldos contábeis:

Total do Ativo: R$ 550.000,00

Total do Passivo: R$ 400.000,00

Total do Patrimônio Líquido: R$ 150.000,00

Considerando a não incidência de tributos, no primeiro semestre de 2015 ocorreram as seguintes operações:

• Compra de um veículo à vista no valor de R$ 60.000,00;

• Integralização de capital em dinheiro por um dos sócios no valor de R$ 150.000,00;

• Compra de mercadorias para revenda no valor de R$ 90.000,00, com pagamento para 30 e 60 dias;

• Recebimento de Duplicatas no valor de R$ 12.500,00;

• Pagamento ao fornecedor no valor de R$ 35.000,00;

• Compra de Móveis à vista no valor de R$ 30.000,00.

Assinale a alternativa que apresenta as variações ocorridas no Ativo da empresa Y, após a contabilização dessas operações.

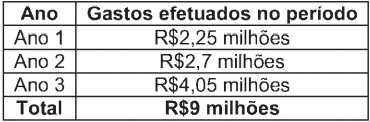

Uma construtora firmou um contrato de construção, na modalidade de preço fixo, para construir uma ponte, receberá por isso a remuneração de R$12 milhões. O prazo estimado para a construção era de três anos. Na data da assinatura do contrato, a construtora estimava os custos totais em R$9 milhões.

Na data da assinatura do contrato e durante todo o tempo gasto na construção, a empresa avaliou que a conclusão do contrato podia ser estimada com confiabilidade.

A construtora apresentou os seguintes gastos atribuíveis ao contrato, efetuados no primeiro, segundo e terceiro anos:

Ao final do Ano 2, os gastos efetuados pela construtora incluíam R$450 mil referentes a materiais adquiridos e estocados no local da obra, que foram utilizados no Ano 3.

A construtora determina o estágio de execução das obras, calculando a proporção dos custos incorridos relacionados aos trabalhos executados em relação ao custo total.

Diante das informações acima, o valor da receita, de acordo com a NBC TG

17 - Contrato de Construção, é de:

Assinale a opção que apresenta uma transação que retrata um lançamento contábil gerador de aumento no Ativo e no Passivo, simultaneamente.