Questões de Concurso

Comentadas sobre ativo intangível em contabilidade geral

Foram encontradas 79 questões

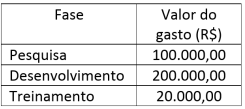

A Cia ABC gerou internamente um software com a intenção de vendê-lo após a conclusão do seu desenvolvimento.

Sabe-se que, em 20X1, foram gastos os seguintes valores em cada fase desse processo:

Conforme a NBC TG 04 (R4) - Ativo Intangível, pode

ser reconhecido com ativo intangível, em 20X1, o valor

de, em R$,

Julgue o item que se segue, acerca do tratamento contábil aplicável a ativo imobilizado, ativo intangível e redução a valor recuperável.

Inicialmente, um ativo intangível adquirido sem

contraprestação deve ser mensurado pelo valor justo na data da

aquisição.

Acerca dos ativos intangíveis, julgue o item subsequente.

A carteira de clientes de uma empresa não deve ser

reconhecida como ativos intangíveis.

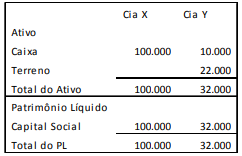

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000. Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

Em março de 2021, a empresa apresentou seu balanço anual do exercício de 2020 ao mercado. O exercício social da entidade coincide com o ano civil.

Nessa situação hipotética, atendidas todas as condições para registro do ativo intangível, a vacina deverá estar registrada no referido balanço social da empresa pelo valor de

O ativo é o recurso, controlado por uma entidade como resultado de eventos passados, a partir do qual se espera um futuro retorno financeiro. Uma das subdivisões do ativo é o ativo intangível. De acordo com o CPC 4, ativo intangível é um bem não monetário identificável sem substância física. Em outras palavras, é um ativo que não pode ser representado por dinheiro ou por direitos, a serem recebidos em uma quantia fixa ou determinável. São exemplos de bens que se enquadram na categoria de ativo intangível: marcas; softwares; títulos e periódicos; patentes; direitos autorais; entre outros. O Comitê de Pronunciamentos Contábeis determina que um ativo intangível é identificado como tal quando: for separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou com um contrato, ativo ou passivo, relacionado, independentemente da intenção de uso pela entidade; ou resultar de direitos contratuais ou de outros direitos legais, independentemente da possibilidade de serem transferidos ou separados da entidade ou de outros direitos e obrigações. Após a identificação, é feito o reconhecimento do ativo. Entretanto, a inserção deste nas demonstrações contábeis ocorre apenas se: for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo sejam gerados em favor da entidade; ou o custo do ativo puder ser mensurado com confiabilidade. Para avaliar a probabilidade de geração de benefícios econômicos futuros, a instituição deverá utilizar premissas razoáveis e comprováveis, representando a melhor estimativa da administração. Além disso, o custo do ativo é relacionado ao fluxo de benefícios econômicos atribuíveis a seu uso e é julgado pela própria empresa. Assim, após seu reconhecimento inicial, o ativo intangível deverá ser objeto de mensuração com base em seu custo, deduzidas possíveis perdas e sua amortização acumulada. Nesse cenário, julgue os itens a seguir.

I É um critério para a mensuração do ativo intangível a revisão da vida útil.

II É um critério para a mensuração do ativo intangível a identificação de eventual valor residual.

III É um critério para a mensuração do ativo intangível a amortização do ativo intangível em cima da vida útil considerada.

IV É um critério para a mensuração do ativo intangível a provisão para a desvalorização do valor recuperável do ativo se for o caso (impairment).

A quantidade de itens certos é igual a

Com relação ao tratamento contábil de ativos, passivos e tributos, julgue o item a seguir.

A mensuração de ativos intangíveis independe da natureza da

atividade ou da transação que deu origem ao ativo mensurado.

Com relação ao tratamento contábil a ser dado a itens do ativo intangível, julgue o item seguinte.

Uma licença para uso de determinado recurso só poderá

ser reconhecida como um ativo intangível se, além de cumprir

os critérios para reconhecimento de um ativo, for identificável.

Uma entidade assinou um contrato para exploração de uma área pública por 5 anos, sem cláusula de renovação, no valor de R$ 500.000,00. Os gestores dessa entidade acreditam que, pela localização, a utilização dessa área pode gerar benefícios futuros de fortalecimento de marca por, no mínimo, 8 anos.

Considerando essas informações, o contrato deverá ser registrado na contabilidade como um

Para garantir o pleno funcionamento do sistema, foram necessários ainda os seguintes recursos: • pagamento a profissionais responsáveis pela instalação do sistema: R$ 4.000; • custos de realização de testes: R$ 1.800; • outras despesas administrativas incorridas: R$ 500.

Após analisar essas informações, o gestor contábil do referido ente, sabendo que este espera a geração de benefícios econômicos a partir da implantação do sistema, deverá reconhecer o intangível no valor, em reais, de

Custo de aquisição ............................................................................................................. 25.000.000,00 (−) Amortização Acumulada .............................................................................................. (3.500.000,00) (=) Valor contábil .............................................................................................................. 21.500.000,00 As notas explicativas dessa conta apresentavam, nessa data, as seguintes informações:

A empresa adota o método linear para cálculo da despesa de amortização. A empresa realizou, em 31/12/2017, o teste de redução ao valor recuperável (teste de impairment) para os dois ativos e obteve as seguintes informações:

O saldo líquido evidenciado no Balanço Patrimonial de 31/12/2017 para a conta Intangíveis foi, em reais,