Questões de Concurso

Comentadas sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 156 questões

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388720

Contabilidade Geral

A Cia. Solar adquiriu, em 31/12/2012, uma máquina por R$ 560.000,00, à vista. A vida útil econômica estimada desta máquina, na data de aquisição, foi de 12 anos e o valor residual de R$ 80.000,00. Em 01/01/2014, a empresa reavaliou a vida útil desta máquina e determinou que a vida útil remanescente era 10 anos e o valor residual era R$ 40.000,00. Com base nestas informações e sabendo que a empresa adota o método das quotas constantes para o cálculo da despesa de depreciação, o valor contábil evidenciado no Balanço Patrimonial da Cia. Solar, em 31/03/2014, foi

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386119

Contabilidade Geral

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis referentes aos estoques e imobilizados, assinale a opção correta.

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380296

Contabilidade Geral

A Cia. Mamoré vende a prazo por R$15.000 um imobilizado cujo valor de registro é R$140.000 e a depreciação acumulada, calculada até a data da venda, era de R$126.000. Para efetuar o registro desse evento, a empresa deve:

Q371318

Contabilidade Geral

Texto associado

Acerca dos itens tratados nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Na aquisição de um investimento em controlada, o ágio como fundamentado em rentabilidade futura (goodwill) é parte do valor contábil do investimento, vedada a sua amortização.

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477840

Contabilidade Geral

A empresa Patrimônio S.A. efetuou a depreciação utilizando os percentuais fiscais, ainda que soubesse que a vida econômica do bem era maior do que as taxas fiscais. A decisão foi tomada em função das dificuldades em controlar as duas depreciações, o que levaria a empresa a ter custos de controle não suportáveis pelo porte e situação financeira da empresa, inviabilizando o negócio. Referida situação

Q336126

Contabilidade Geral

Uma máquina adquirida por R$ 18.000,00, com vida útil estimada em 5 anos e com valor residual de 10%, ao fim do terceiro ano de uso apresentará um valor contábil de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287670

Contabilidade Geral

A companhia M S/A, apresentou a seguinte Nota Explicativa, referente ao imobilizado evidenciado no balanço patrimonial de 31 de dezembro de 2009.

1. Quadro analítico do imobilizado em 31 de dezembro de 2009

2. Outras informações

(a) a companhia deprecia os bens do imobilizado pelo método das quotas constantes;

(b) a expectativa de vida útil dos bens continua a mesma desde a sua aquisição;

(c) todos os bens imobilizados foram adquiridos novos (sem uso anterior);

(d) no exercício social encerrado em 31 de dezembro de 2010, com relação ao imobilizado:

• não houve aquisição, alienação ou baixa de bens.

• nenhum conserto/manutenção foi realizado que aumentasse a vida útil dos bens.

• os bens continuam em funcionamento contribuindo para a geração dos fluxos de caixa.

• nos testes de redução do valor de recuperação de ativos, nenhuma variação foi estimada.

• a máquina foi utilizada no regime de três turnos, durante todo o exercício social.

• todos os bens do imobilizado foram devidamente depreciados.

Considerando exclusivamente as informações apresentadas, o valor da depreciação contabilizado pela companhia em 2010, em reais, é

1. Quadro analítico do imobilizado em 31 de dezembro de 2009

2. Outras informações

(a) a companhia deprecia os bens do imobilizado pelo método das quotas constantes;

(b) a expectativa de vida útil dos bens continua a mesma desde a sua aquisição;

(c) todos os bens imobilizados foram adquiridos novos (sem uso anterior);

(d) no exercício social encerrado em 31 de dezembro de 2010, com relação ao imobilizado:

• não houve aquisição, alienação ou baixa de bens.

• nenhum conserto/manutenção foi realizado que aumentasse a vida útil dos bens.

• os bens continuam em funcionamento contribuindo para a geração dos fluxos de caixa.

• nos testes de redução do valor de recuperação de ativos, nenhuma variação foi estimada.

• a máquina foi utilizada no regime de três turnos, durante todo o exercício social.

• todos os bens do imobilizado foram devidamente depreciados.

Considerando exclusivamente as informações apresentadas, o valor da depreciação contabilizado pela companhia em 2010, em reais, é

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264291

Contabilidade Geral

A Cia. Gráfica Firmamento adquire uma máquina copiadora, em 02/01/2008, pelo valor de R$ 1,2 milhões, com vida útil estimada na capacidade total de reprodução de 5 milhões de cópias. A expectativa é de que, após o uso total da máquina, a empresa obtenha por este bem o valor de R$ 200.000,00, estabelecendo um prazo máximo de até 5 anos para atingir a utilização integral da máquina.

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111223

Contabilidade Geral

A Cia. Amazonas adquiriu um equipamento para suas instalações industriais, que foi colocado em funcionamento no mês seguinte ao de sua aquisição. Exatamente 48 meses após o mês da compra, o valor contábil do equipamento era de R$ 46.200,00. A companhia depreciou o equipamento pelo método de linha reta durante esse período, supondo sua vida útil em 10 anos e estimando um valor residual de R$ 15.000,00. O custo de aquisição do equipamento foi, em R$,

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80707

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

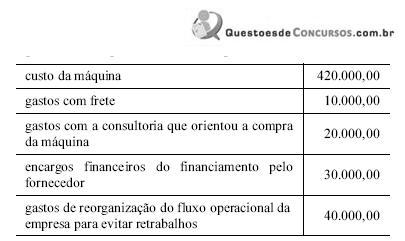

Uma fábrica de móveis que utiliza o método de depreciação linear para todo o imobilizado adquiriu uma nova máquina para melhorar a fabricação de seus produtos. Os gastos com a aquisição da máquina, em reais, são apresentados na tabela abaixo.

Nessa situação, considerando que o tempo estimado de vida econômica da máquina seja de 15 anos, com valor residual zero, após o segundo ano de uso, deverá estar contabilizado na conta depreciação acumulada vinculada a esta máquina o valor de R$ 60.000,00.

Nessa situação, considerando que o tempo estimado de vida econômica da máquina seja de 15 anos, com valor residual zero, após o segundo ano de uso, deverá estar contabilizado na conta depreciação acumulada vinculada a esta máquina o valor de R$ 60.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80702

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Determinada empresa comprou uma máquina para uso no valor de R$ 100.000,00. A vida útil desse ativo é estimada em 10 anos, ao fim dos quais a empresa espera um valor residual de R$ 20.000,00. Nessa situação, admitindo-se que a empresa utilize o método de depreciação linear, ela deverá contabilizar, anualmente, uma despesa de depreciação no valor de R$ 8.000,00.

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45602

Contabilidade Geral

A Cia. ABC Distribuidora de Gás adquiriu um equipamento por R$ 450.000,00, cujo prazo de vida útil foi estimado em 10 anos, com valor residual nulo. Em 31/12/2009, o valor contábil do equipamento na contabilidade da companhia era:

Com base nesses dados e sabendo-se que o cálculo da depreciação foi efetuado corretamente pelo departamento de contabilidade da companhia, é correto concluir que o número de meses em que o aparelho foi colocado em funcionamento é igual a

Com base nesses dados e sabendo-se que o cálculo da depreciação foi efetuado corretamente pelo departamento de contabilidade da companhia, é correto concluir que o número de meses em que o aparelho foi colocado em funcionamento é igual a

Q41587

Contabilidade Geral

A Cia Barra Mansa apresentava os seguintes dados em relação ao seu Ativo Imobilizado: equipamentos - custo R$10.000,00.

Esses ativos entraram em operação em 01.01.2007 e têm vida útil estimada em 5 anos, sendo depreciados pelo método linear.

No início de 2010, a empresa procedeu a uma revisão dos valores, conforme previsto no CPC 27, aprovado pelo CFC.

Assim, constatou as seguintes informações:

Analisando as informações citadas, assinale a alternativa que indique corretamente o tratamento contábil a ser seguido, a partir de 01.01.2010.

Esses ativos entraram em operação em 01.01.2007 e têm vida útil estimada em 5 anos, sendo depreciados pelo método linear.

No início de 2010, a empresa procedeu a uma revisão dos valores, conforme previsto no CPC 27, aprovado pelo CFC.

Assim, constatou as seguintes informações:

Analisando as informações citadas, assinale a alternativa que indique corretamente o tratamento contábil a ser seguido, a partir de 01.01.2010.

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40094

Contabilidade Geral

Uma empresa adquiriu uma máquina, em 01/01/X1, pelo valor de R$ 240.000,00 para utilização em suas operações. A vida útil econômica, estimada pela empresa, para esta máquina foi de 6 anos, sendo que a empresa esperava vendê-la por R$ 60.000,00 ao final deste prazo. No entanto, no início do segundo ano de uso, a empresa reavaliou que a vida útil remanescente da máquina era de três anos e o valor estimado de venda ao final deste período era R$ 45.000,00. A empresa utiliza o método das quotas constantes e, no final de X1, não houve ajuste no valor do ativo pelo teste de recuperabilidade. Sendo assim, os valores das despesas de depreciação nos anos X1 e X2, em relação a essa máquina, foram, respectivamente, e em reais,

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Prova:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade |

Q94558

Contabilidade Geral

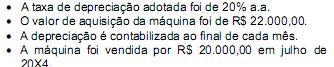

Determinada empresa adquiriu uma máquina em janeiro de 20X1, colocando-a em funcionamento no mesmo mês. Sabendo-se que:

É correto afirmar que o custo ou valor contábil da máquina, em reais, em 31.12.20X3, era de

É correto afirmar que o custo ou valor contábil da máquina, em reais, em 31.12.20X3, era de

Q24512

Contabilidade Geral

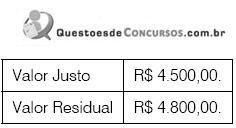

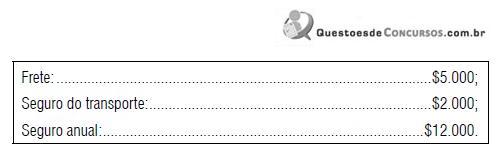

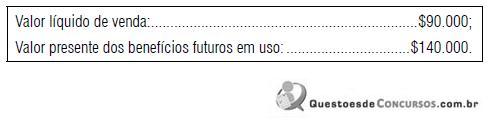

Em 01.04.2009, a Cia. Platina adquiriu um equipamento para ser utilizado em sua fábrica no valor de $ 113.000. Os seguintes custos adicionais são diretamente relacionados ao ativo:

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será: