Questões de Concurso

Comentadas sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 156 questões

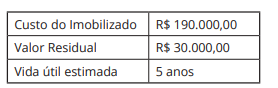

Em 31/12/2024, a empresa reavaliou a vida útil para 10 anos, aumentando em 2 anos a vida útil inicialmente estimada. Além disso, verificou que o valor residual da máquina passou a ser de R$ 40.000,00.

Com base exclusivamente nos dados acima apresentados, o valor anual da despesa de depreciação a ser contabilizada a partir das alterações ocorridas em 31/12/2024 deve ser de

Assim, o valor contábil liquido do retendo maquinário da indústria ABC S.A., em 30/06/2022, é, em reais,

I. A empresa NXR apurou um prejuízo líquido no exercício.

II. A empresa NXR estimou, em 5%, a parcela de perda da capacidade (pelo desgaste) das máquinas e equipamentos da sua linha produtiva.

III. A empresa ABC realizou uma operação de Desconto de Duplicatas.

IV. A empresa ABC estimou, em 3%, a parcela que não será recebida, em decorrência dos maus pagadores, constituindo as perdas estimadas com créditos de liquidação duvidosa.

Com base nas informações fornecidas, quais desses eventos resultam em contas redutoras de ativo na elaboração do balanço patrimonial?

Com relação à exaustão contábil, julgue o item seguinte.

O valor residual de um recurso natural é desprezado no cálculo da exaustão contábil.

Com relação à exaustão contábil, julgue o item seguinte.

A exaustão deve ser registrada no ativo circulante da empresa.

Com relação à exaustão contábil, julgue o item seguinte.

A exaustão é inaplicável a recursos florestais.

Com relação à exaustão contábil, julgue o item seguinte.

O método das unidades produzidas é adequado para o cálculo da exaustão de campos petrolíferos.

Julgue o item a seguir, que versam sobre o registro de transações pelo sistema contábil das entidades em geral.

A baixa definitiva de um item do ativo imobilizado cujo valor tenha sido integralmente depreciado deve ser efetuada por meio de um débito na conta do ativo imobilizado a ser baixado e um crédito em uma conta retificadora do ativo imobilizado a ser baixado.

Julgue o próximo item, que versa sobre os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Quando a depreciação para fins fiscais é acelerada em relação à depreciação para fins contábeis, surge uma diferença temporária tributável que deve ser contabilizada como passivo fiscal diferido.

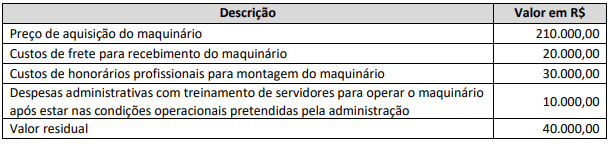

Com base nessa situação hipotética, julgue o item seguinte, considerando o disposto na legislação societária e no pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) que trata dos critérios de reconhecimento e mensuração aplicáveis a bens da espécie.

Caso a companhia venha a utilizar o método linear, o valor da depreciação anual da máquina será igual ao montante resultante da aplicação da taxa de 20% sobre o custo de aquisição.

Com base nessa situação hipotética, julgue o item seguinte, considerando o disposto na legislação societária e no pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) que trata dos critérios de reconhecimento e mensuração aplicáveis a bens da espécie.

A depreciação provocará a redução do valor contábil da máquina ao longo de sua vida útil, devendo tal redução ocorrer por meio de um registro a débito de uma conta retificadora de ativo.

Os contadores da sociedade empresária W fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso da máquina. No teste de recuperabilidade realizado, foram constatados os seguintes valores:

Com base nas informações acima e no CPC 01 (R1), assinale a alternativa que indica o efeito total no resultado em 31/12/X3.

Julgue o item a seguir, relativo a operações contábeis diversas.

Suponha que um veículo, adquirido por uma entidade há 2 anos por R$ 75 mil, tenha sua vida útil avaliada em 5 anos e um valor residual de 20% de seu preço de aquisição ao final do uso produtivo. Nessa situação, a entidade proprietária do veículo deve, mensalmente, realizar a seguinte contabilização.

debite – despesa de depreciação

credite – depreciação acumulada

valor de R$ 1.000,00

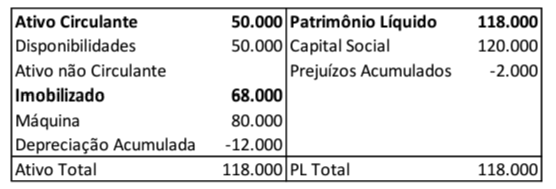

Uma fábrica apresentava o seguinte balanço patrimonial em 31/12/2021:

A máquina tinha vida útil econômica de 10 anos. No entanto, na data de aquisição, os administradores da fábrica estimaram que ela seria utilizada durante 5 anos e depois vendida a uma fábrica de menor porte por R$20.000.

A despesa de depreciação da máquina em 31/12/2022 foi de

Assinale a opção que indica a classificação contábil das grades nas demonstrações contábeis do restaurante, de acordo com as diretrizes dos pronunciamentos contábeis.

Informações adicionais apresentadas pela NP S/A, referentes, exclusivamente, a essa máquina:

• Vida útil da máquina, conforme tabela da Secretaria da Receita Federal: 10 anos

• Estimativa de venda da máquina em um mercado cativo: R$ 1.500.000,00

• Prática da companhia na substituição do imobilizado: 8 anos

• A companhia faz a depreciação do imobilizado pelo método linear.

• Em 2021, a máquina operou normalmente no regime de turno único, não havendo qualquer ajuste no valor inicial do reconhecimento da máquina.

Considerando-se exclusivamente as informações apresentadas e os dizeres da NBC TG 27 (R4)/2017 - Ativo Imobilizado, a depreciação, em reais, dessa máquina, em 2021, foi de

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?

(1) a máquina sofreu deterioração permanente de seu valor operacional, e

(2) R$ 200.000 é uma estimativa do valor esperado para ser recuperado pelo uso da máquina. O valor justo da máquina é R$ 160.000.

Considerando-se as informações apresentadas no balanço patrimonial de 31 de dezembro de 2026, a máquina deve ser divulgada com um valor contábil de:

Custo do veículo R$ 50.000;

Vida útil estimada 5 anos;

Vida útil estimada 100.000 quilômetros;

Valor residual estimado R$ 10.000;

Quilômetros reais percorridos em 2018 = 30.000, em 2019 = 20.000, e em 2020 = 15.000.

Considerando-se somente as informações apresentadas e que nenhuma estimativa foi alterada durante a vida útil do ativo, a despesa de depreciação de 2020 para o veículo usando o método da soma dos dígitos foi de: