Questões de Concurso

Comentadas sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 156 questões

Em 31/12/2011, a Editora Ler comprou os direitos autorais sobre um livro por R$ 800.000,00. O contrato tinha duração de dez anos.

Em 31/12/2014, os contadores da editora fizeram um estudo e constataram que os benefícios gerados pelo livro para a editora, nos anos remanescentes, seriam de R$ 490.000,00.

Considerando que a editora utiliza o método de linha reta para amortizar seus ativos intangíveis, o valor da amortização acumulada em 31/12/2015 foi

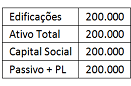

Em 02/01/2013, uma sociedade empresária apresentou o seguinte balanço patrimonial:

A vida útil contábil das edificações era de 40 anos, enquanto a vida útil, para fins fiscais, era de 25 anos.

Em 2013, 2014 e 2015 a sociedade empresária auferiu receitas de serviços de R$ 200.000 e custos dos serviços prestados de R$ 50.000.

Em 30/12/2015, a sociedade empresária vendeu suas edificações por R$ 120.000.

Assinale a opção que indica o Lucro Líquido da sociedade

empresária em 31/12/2015, considerando a alíquota de imposto

sobre a renda e a contribuição social de 34%.

• Bem: Máquina de injeção de alta pressão.

• Valor do bem: R$ 245.500,00.

• Valor do ICMS recuperável: 12% do valor do bem.

• Frete e seguro: R$ 13.500,00 – Modalidade de entrega do vendedor é FOB (disponível para retirada).

• Obra civil para colocar a máquina em funcionamento: de R$ 24.500,00.

• Vida útil calculada para o bem: 15 anos (utilizando-se apenas uma casa após a vírgula, para cálculo da depreciação).

• Valor residual do bem: calculado em 2% do valor do equipamento.

Considerando os dados apresentados e o fato de a má- quina ter entrado em operação em 26 de março de 2015, assinale a alternativa que indica, correta e respectivamente, o valor, em reais, do bem a ser contabilizado e da projeção da despesa de depreciação até 31 de dezembro de 2015, dispensando centavos e arredondamento.

O valor depreciável de um ativo será obtido após a dedução do seu valor residual, que representa uma estimativa do valor a ser obtido com a venda desse ativo ao fim de sua vida útil, deduzidas as despesas estimadas de venda.

A depreciação de uma máquina utilizada na produção de determinado ativo não deve ser reconhecida no resultado, mas deve ser incluída no custo do ativo produzido pela máquina.

Julgue o item subsecutivo, relativo a aspectos contábeis.

A depreciação de aluguel de um imóvel de propriedade da União, ainda que a posse seja passada ao locatário e gere benefícios futuros para este, deverá ser registrada como despesa do órgão locador.

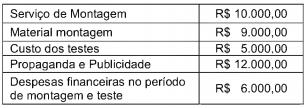

Em 2014, uma entidade pública realizou gastos com serviços de terceiros/pessoa jurídica referentes à obtenção de um software − Ativo Intangível, não integrante de um hardware, sendo eles:

− construção do software pelo valor de R$ 11.400.000,00.

− testes para verificação da adequação do funcionamento do software no valor de R$ 600.000,00.

− propaganda institucional sobre o software no valor de R$ 500.000,00.

Em 01/10/2014, data em que o ativo foi colocado em condições de uso e que a entidade iniciou a sua utilização, a estimativa do valor residual do ativo foi zero e da sua vida útil de 10 anos. Considerando estas informações e que, para o cálculo da amortização do ativo, é usado o método linear, a variação patrimonial diminutiva em 2014 foi, em reais,

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

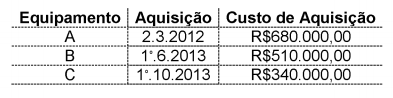

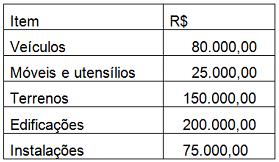

A Cia Vitória possui em seu imobilizado os seguintes bens:

Sabe-se que a máquina adquirida em 01/05/2012 só entrou em funcionamento dia 03/06/2012 e que foi gasto mais $ 2.000,00 para colocá-la em funcionamento. A Cia Vitória utiliza o método das quotas constantes de depreciação.

Com base nas informações apresentadas, é correto afirmar que

, onde V é o valor do veículo no período t. Com base nos dados apresentados, o valor desse veículo na data de hoje é igual a

, onde V é o valor do veículo no período t. Com base nos dados apresentados, o valor desse veículo na data de hoje é igual a

Considerando que a empresa continua com a mesma vida útil e o mesmo valor residual de 2011, em 31 de dezembro de 2014, o valor contábil da máquina é de

A empresa apresentou as seguintes estimativas de uso do terreno:

Em agosto de 2014, foram explorados 3.000m3de minério. A empresa utiliza o método das unidades produzidas para cálculo da exaustão. Conforme as informações acima, é CORRETO afirmar que o valor do custo da exaustão, em agosto de 2014, é de:

A empresa realiza a contabilização mensal dos encargos de depreciação e utiliza, para todos os equipamentos, uma taxa anual de 24%. Além disso, considera o valor residual igual a zero. Todos os equipamentos entraram em uso na data de sua aquisição. Considerando-se os dados acima, assinale a opção que apresenta o valor dos encargos com depreciação no ano de 2013.

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

A Receita Federal considera em cinco anos a vida útil desse bem para fins fiscais. Sua vida útil econômica foi avaliada em 7 anos, com valor residual de R$ 20.000,00. Sob a luz das normas contábeis atuais, determine o saldo da conta de depreciação acumulada desse item, ao final do 3o ano de sua aquisição.

Na alienação de imobilizado, havendo saldo na conta de depreciação acumulada do bem, esta deverá ser encerrada contra a própria conta do bem, antes de efetuada a baixa do imobilizado.