Questões de Concurso

Comentadas sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 156 questões

Os veículos têm vida útil de 5 anos e o valor residual não éconsiderado.

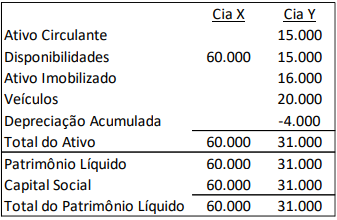

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y porR$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, osseguintes resultados:

• Receita de prestação de serviços (à vista): R$40.000 eR$70.000. • Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade deseus ativos e constataram que os valores recuperáveis da marca edos veículos, após reconhecimento da despesa de depreciação doano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado comoreceita de equivalência patrimonial na Demonstração doResultado do Exercício individual da Cia X em 31/12/X1.

Com base nesse caso hipotético, julgue o item.

O pagamento de prestação de empréstimo adquirido,

envolvendo parcela de amortização e parcela de juros, é

exemplo típico de fato contábil permutativo.

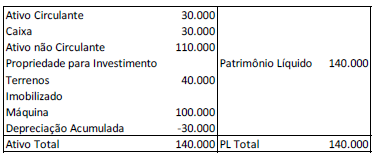

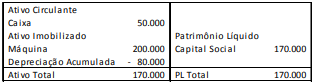

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Na data, a máquina era depreciada de acordo com o método da linha reta.

No ano de X1, a entidade passou a reconhecer os terrenos a valor justo, que era de R$60.000. Ainda, a entidade passou a depreciar a máquina de acordo com o método dos benefícios gerados.

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, assinale a opção que indica a

classificação das mudanças do reconhecimento do terreno e do

método de depreciação, respectivamente.

Julgue o item subsequente, no que se refere à gestão patrimonial.

As cotas de depreciação de ativos no Brasil são fixas, determinadas pela Receita Federal, sendo obrigatória a sua aplicação.

Considerando essas informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, assinale a alternativa correta que apresenta o valor da depreciação contabilizado por ocasião do encerramento do exercício social, em 31.12.20X1:

A respeito da contabilidade geral, julgue o item.

Suponha-se que uma empresa tenha adquirido os direitos relativos à exploração de uma mina por R$ 160.000,00 e que a estimativa seja de uma possança de 20.000 toneladas de minério. Nesse caso, considerando-se que a extração no período tenha alcançado 3.000 toneladas, é correto concluir que o encargo de exaustão foi de R$ 19.200,00.

A respeito da contabilidade geral, julgue o item.

Um dos métodos de apresentação da subvenção governamental no balanço é deduzi-la do valor contábil do ativo financiado por ela, podendo o valor líquido ser nulo. A subvenção converte-se, então, em receita, em contrapartida à despesa de depreciação do bem.

Com relação à mensuração de ativos e à composição de passivos, julgue o item seguinte.

A amortização consiste na redução do valor dos bens

tangíveis pelo desgaste ou pela perda de utilidade por uso,

ação da natureza ou obsolescência.

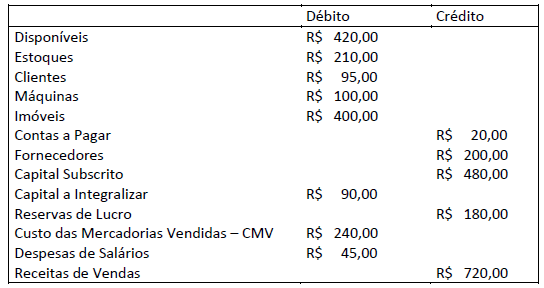

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020, ocorreram os seguintes fatos contábeis:

1. Empréstimo a um dos sócios no valor de R$ 110,00 sem juros, a ser pago em 15/10/2021;

2. Venda de mercadorias a ser recebida em três meses no valor de R$ 230,00. O CMV foi de R$ 110,00;

3. Compra de R$ 130,00 em mercadorias, sendo 70% à vista e o restante com o vencimento em quatro meses;

4. Venda de mercadorias à vista pelo valor de R$ 135,00. O CMV foi de R$ 65,00;

5. Integralização de R$ 20,00 em espécie, por um dos sócios; e,

6. Reconhecimento da despesa de salário no valor de R$ 10,00. Valor será pago em 05/01/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de impostos e

depreciações, informe I. o total do Ativo; II. o total do Patrimônio Líquido; e, III. o saldo do Ativo não Circulante.

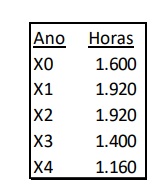

Em relação à depreciação acumulada da máquina, considerando que a máquina foi utilizada conforme a estimativa, assinale a afirmativa correta.

Texto 3

Uma entidade adquiriu um imóvel em 01/07/2019 e definiu que sua depreciação seria apurada pelo método das cotas constantes. O valor total de aquisição foi R$ 750.000,00, incluídos R$ 150.000,00 relativos ao valor do terreno. Considerando os padrões de uso programados para o imóvel, estimou-se uma vida útil de 25 anos. O valor residual do imóvel foi estimado em 5% do valor de aquisição.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

Ano Venda Uso

31/12/X1 350.000 380.000

31/12/X2 350.000 300.000

31/12/X3 210.000 200.000

31/12/X4 180.000 180.000

31/12/X5 180.000 210.000

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

A baixa de um bem que tenha sido totalmente depreciado e para o qual não tenha havido previsão de valor residual não afetará o resultado do exercício, tampouco o saldo do grupo de contas do ativo do qual aquele bem faça parte.

Texto 2

A Cia. Beta adquiriu um veículo em 01/01/2016 pelo valor de

R$ 60.000,00. A Cia. Beta pretende usar o veículo por 5 anos e

aliená-lo após esse período por 20% do valor de aquisição,

que representa o valor residual.

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.º 6.404/1976 e suas alterações).

elemento patrimonial valor (R$)

caixa 20.000

duplicatas a receber 50.000

empréstimos a pagar 30.000

estoques 40.000

imóveis de uso próprio 200.000

depreciação acumulada 10.000

capital social 220.000

fornecedores 20.000

salários a pagar 50.000

reservas de lucros 10.000

depósitos em bancos 10.000

impostos a recolher 10.000

aplicações financeiras de liquidez imediata 30.000

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

Conclui-se que os imóveis de uso próprio foram avaliados

pelo seu custo de aquisição, deduzido do saldo da respectiva

conta de depreciação acumulada.

Um ativo intangível com vida útil definida está sujeito à amortização de seu valor, a qual terá início no momento em que tal ativo estiver disponível para uso.

1.º/3/2019 US$ 4.000 R$ 1.000 1.º/9/2019 US$ 4.200 R$ 1.000 1.º/12/2019 US$ 4.250 R$ 1.000 31/12/2019 US$ 4.300 R$ 1.000

De acordo com as informações apresentadas nessa situação hipotética, em 31/12/2019, quando do fechamento do balanço da companhia, o valor do equipamento no imobilizado, desconsiderado qualquer ajuste por depreciação ou outro evento econômico, assim como outros custos de importação, era de