Questões de Concurso

Sobre terminologia aplicada e finalidade em contabilidade de custos

Foram encontradas 187 questões

Acerca da contabilidade gerencial e do ambiente empresarial, julgue o item subsequente.

A contabilidade gerencial foca a geração de informações mais

oportunas para a empresa, dando menos ênfase à precisão

dessas informações do que a contabilidade financeira.

I. Itens gerados de forma normal durante o processo de produção possuem mercado de venda relativamente estável e representam porção ínfima do faturamento da empresa.

II. Itens cuja venda é realizada esporadicamente por valor não previsível no momento em que surgem na produção.

III. Itens consumidos de forma anormal e involuntária durante o processo de produção.

Com base nas terminologias de custos, as assertivas I, II e III referem-se, respectivamente, a:

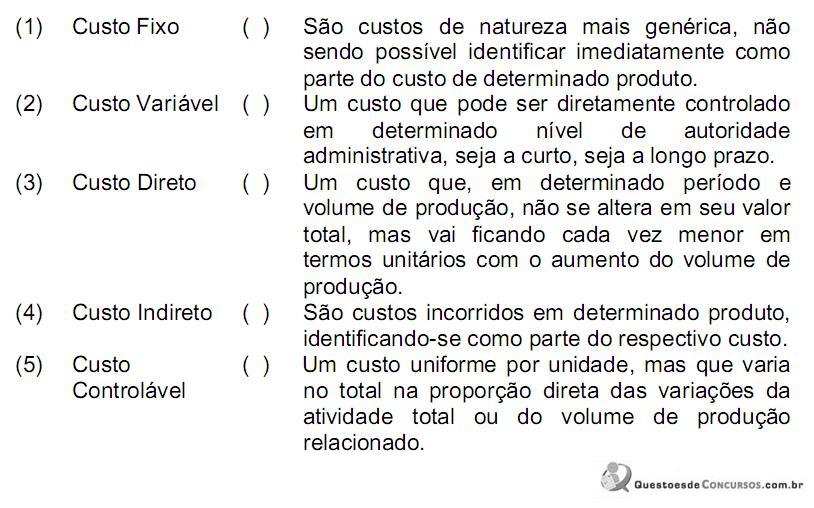

Quanto às terminologias contábeis básicas da contabilidade de custos, relacione a coluna da esquerda com a da direita.

(I) Comissão de vendedores.

(II) Compra de material de escritório.

(III) Depreciação do prédio fabril.

(IV) Mercadoria danificada por enchente.

(V) Pagamento de fornecedores.

(A) Custos

(B) Desembolso.

(C) Despesas.

(D) Investimento.

(E) Perdas.

Assinale a alternativa que contém a associação correta.

Com relação às funções da contabilidade de custos, financeira e gerencial, considere as afirmativas a seguir.

I. A contabilidade de custo tem um escopo mais amplo que a contabilidade gerencial.

II. O uso da contabilidade de custos como instrumento gerencial é preocupação permanente dos contadores, auditores e fiscais.

III. O sistema de custos pode subsidiar a decisão gerencial de administração de preço de venda.

IV. Lucro bruto é o resultado do confronto do custo das mercadorias ou produtos vendidos ou dos serviços prestados aos clientes com a respectiva receita líquida.

Assinale a alternativa correta.

custos.

a seguir.

Nesse contexto, sob esse enfoque técnico-conceitual, entende se que o custo

I. Gargalo compreende um ponto da estrutura organizacional ou um recurso que limita as atividades operacionais.

II. Margem de Segurança Operacional corresponde à quantidade de produtos ou receitas que uma empresa opera abaixo do ponto de equilíbrio.

III. Produção em Série é um sistema produtivo no qual as empresas necessitam de um pedido formal do cliente. Os produtos não são padronizados, sendo produzidos de acordo com as características pedidas pelos clientes.

IV. Rateio de Custo é a alocação dos custos aos objetos de custeio tendo por base um critério de rateio previamente definido.

V. Sistema de Acumulação de Custos por Processo é o sistema de acumulação de custos utilizados pelas empresas que trabalham em produção em série. Consiste em acumular os custos em uma conta representativa de um centro de custos e dividi-los pela produção equivalente para obter o custo de uma unidade de produto.

A sequência CORRETA é:

A sequência CORRETA é:

A sequência CORRETA é:

I. O custo e a despesa reduzem de imediato o patrimônio líquido. II. O custo de transformação é sinônimo de custo de produção. III. O custo de fabricação do produto somente reduz o patrimônio líquido se houver venda desse produto.

A sequência CORRETA é:

(1) Gasto (2) Investimento (3) Custo (4) Despesa

( ) Gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços. ( ) Sacrifício financeiro que a entidade arca para a obtenção de um produto ou serviço qualquer, reconhecimento esse representado por entrega ou promessa de entrega de ativos. ( ) Bens ou serviços consumidos direta ou indiretamente para obtenção de receitas. ( ) Aquisição de bens ou serviços que são estocados nos ativos da empresa para baixa ou amortização quando de sua venda, de seu consumo, de seu desaparecimento ou de sua desvalorização.

A sequência CORRETA é: