Questões de Concurso

Sobre sistemas de produção (acumulação de custos) em contabilidade de custos

Foram encontradas 97 questões

Um sistema de acumulação de custos é o critério adotado para agregar custos aos produtos e está diretamente associado ao tipo de atividade e produção da empresa.

Nesse contexto, na fabricação de um produto não padronizado, feita por encomenda específica do cliente, a acumulação de custos é feita, por

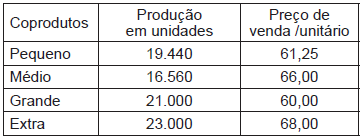

1. Custos conjuntos da produção dos modelos

Matéria-prima consumida - 2.250.000,00 Mão de obra direta - 750.000,00 Mão de obra indireta - 200.000,00 Gastos gerais de fabricação - 300.000,00

2. Produção dos coprodutos e preço de venda

Sabendo-se que a indústria apropria os custos conjuntos pelo método do volume produzido, o lucro bruto total com a venda do modelo Extra, em reais, é

Avalie se os seguintes itens contemplam meios de auxiliar o sócio não operado:

I. Conhecimento de métricas de custo da Indústria. II. Conhecimento de histórico recente de custos de projetos similares. III. Conhecimento da prática (VIP – Value Improving Practices) de construtibilidade.

Está (ão) correto(s) apenas o(s) item(ns):

Segundo Atkinson et al. (2011), quando se refere a custo como processo de mensuração de desempenho, o gerenciamento por meio de números apresenta alguns dos problemas seguintes.

I) Indica descaso.

II) É ineficaz.

III) Assume que o custo é a única medida relevante de desempenho de uma atividade.

IV) Cria falsas expectativas.

V) Não reconhece as razões para os custos em uma organização.

VI) É suscetível a engodos matemáticos.

VII) Não leva em consideração a discricionariedade.

A sequência CORRETA de problemas citados pelo autor, é:

No departamento de Contabilidade de uma determinada empresa, a equipe propôs uma reunião para discutir o tratamento mais adequado para os subprodutos gerados no processo de produção.

Analisando as práticas comuns em grandes empresas do setor, e considerando que os benefícios da informação e do controle devem superar o seu custo, a equipe definiu que

Valores anormais de desperdício de matéria-prima não são considerados custos de estoques e devem ser reconhecidos como despesas do período em que ocorreu o desperdício.

No primeiro ano, os custos da produção, anotados na ordem, alcançaram R$ 455.000,00, e a empresa recebeu do contratante o valor de R$ 750.000,00.

Considerando somente as informações recebidas e adotando o método da proporcionalidade do custo, a receita dessa ordem contabilizada pela empresa, em reais, é

No que concerne à nomenclatura básica de custos, associe a 2ª coluna de acordo com a 1ª.

1ª Coluna |

2ª Coluna |

1. Custo de produto |

( ) Custos de materiais diretos mais custos de mão de obra direta. |

2. Custo do período |

( ) Todos os custos envolvidos na aquisição ou produção de um produto. |

3. Custos primários |

( ) Custos de mão de obra direta mais custos indiretos de produção. |

4. Custos de transformação |

( ) Custos que são levados diretamente para a demonstração de resultado no período em que são ocorridos, ou acrescidos. |

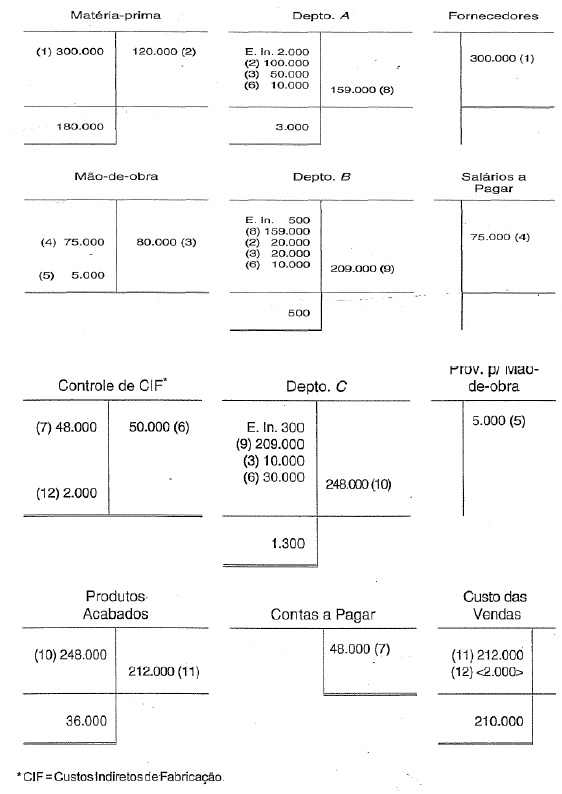

Identificando-se as operações e lançamentos por números, temos os seguintes dados:

1. Aquisição de matéria-prima por $ 300.000.

2. Requisição, pelo Departamento A, de $ 100.000 de matéria-prima; de $ 20.000 pelo Departamento B.

3. Mão-de-obra direta apropriada aos três departamentos.

4. Lançamento da folha no valor de $75.000.

5. Lançamento da provisão para excesso de custo de mão-de-obra, no valor de $5.000,00.

6. Custos indiretos apropriados, segundo uma taxa predeterminada, aos três departamentos.

7. Lançamento dos custos indiretos reais.

8. Transferência da produção do Departamento A para a B.

9. Transferência da produção do Departamento B para a C.

10. Transferência da produção terminada no Departamento C para o depósito de produtos acabados.

11. Venda de produtos que custaram $212.000.

12. Encerramento da conta "ControIe de Custos Indiretos de Fabricação".

Observe que as saídas remanescentes nas Contas Departamentais representam o estoque final de produtos em processo em cada departamento. Assim, o “Departamento A" tinha $ 2.000 em processo no início do período, alocou fatores ao custo de $160.000 e transferiu produção ao “Departamento B" no valor de $159.000. Logo, o máximo que poderia ter transferido seria $160.000 mais $2.000 = $162.000. Por ter transferido apenas $159.000, ficou com produção em andamento no valor de $3.000. Aplicando-se o mesmo raciocínio aos demais departamentos, os estoques finais de produtos em elaboração seriam, respectivamente, de: “Departamento B", $500; “Departamento C, $1.300".

Considerando-se as operações e lançamentos e a sumarizada apresentação em razonetes, assinale a alternativa que apresenta o ponto fundamental para o custeamento de empresas de produção por processo.

Uma característica específica da produção contínua, na apuração do custo de produção, sob o enfoque contábil, é que o

Nesse contexto, quando as indústrias negociam essas sucatas e esses subprodutos, a condição de comercialização é

Considere as seguintes informações relativas a uma indústria.

< O processo de fabricação da indústria gera apenas um produto principal e um subproduto.

< O faturamento do subproduto equivale a 12% do faturamento do produto.

< No ano de 2013, a indústria registrou gasto total com o produto/subproduto no valor de R$ 952.000,00 e despesas gerais no valor de R$ 430.000,00.

< A indústria considera os valores materiais.

< Nenhuma venda foi realizada em 2013. A partir dessas informações, é correto afirmar que, no final de 2013, o produto e o subproduto estão mensurados em R$ 850.000,00 e R$ 102.000,00, respectivamente.

Considere que uma máquina desenvolvida exclusivamente para a produção de determinado produto tenha custado quinhentos mil reais. Considere, ainda, que o produto, depois de alguns meses, tenha sido rejeitado pelo mercado. Nessa situação, o custo da máquina não deverá ser considerado como fator decisivo para a empresa continuar ou interromper a fabricação do produto.