Questões de Concurso

Sobre sistemas de produção (acumulação de custos) em contabilidade de custos

Foram encontradas 98 questões

Julgue o item a seguir, referente à contabilidade de custos.

O custeio por ordem de produção é adequado para empresas que produzem sob encomenda, enquanto o custeio por processo é indicado para produção contínua e padronizada.

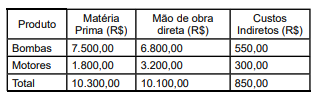

Os custos da produção de bombas e motores são demonstrados no quadro a seguir:

Sabendo que foram produzidas 30 bombas e 10 motores, os custos unitários dos produtos equivalem, respectivamente, a R$:

A empresa Moju Processos Industriais S.A atua no beneficiamento de insumos orgânicos de origem vegetal, a partir de uma única matéria-prima básica. Ao final de um mesmo processo produtivo contínuo, a empresa obtém três tipos distintos de resultados: (i) produtos que representam a quase totalidade de seu faturamento e possuem mercado ativo e preços estáveis; (ii) produtos com valor de venda regular e condições normais de comercialização, porém com participação pouco relevante na receita total; e (iii) resíduos resultantes do processo produtivo, cuja geração pode ou não ocorrer em todos os ciclos produtivos e que, até eventual alienação, não apresentam valor econômico mensurável. Considerando os conceitos de produção em conjunto e a classificação contábil dos produtos resultantes desse tipo de processo, analise as assertivas a seguir:

I. Os produtos que respondem substancialmente pelo faturamento da Moju Processos Industriais S.A devem ser classificados como coprodutos, por resultarem simultaneamente do mesmo processo produtivo e compartilharem a mesma matéria-prima básica.

II. Os produtos de menor relevância no faturamento global, embora apresentem valor de venda e condições normais de comercialização, devem ser classificados como subprodutos, por decorrerem normalmente do processo produtivo sem constituírem o objetivo principal da produção.

III. Os resíduos conhecidos também como sucatas, que não possuem valor de venda significativo nem condições regulares de negociabilidade, não devem receber qualquer atribuição de custos de produção e, até sua eventual alienação, permanecem fora dos registros contábeis patrimoniais.

IV. Os subprodutos, por possuírem valor de venda economicamente mensurável, devem receber apropriação proporcional dos custos conjuntos incorridos no processo produtivo, utilizando-se critérios de rateio semelhantes aos aplicáveis aos coprodutos.

Está correto o que se afirma em

A empresa Igarapé Miri Industrial S.A atua no setor metalmecânico e possui duas frentes produtivas bem definidas. A primeira refere-se à fabricação contínua e padronizada de componentes metálicos utilizados na indústria automotiva, com produção em larga escala e processos sequenciais. A segunda frente corresponde à produção sob encomenda de equipamentos especiais, desenvolvidos conforme especificações técnicas exclusivas de cada cliente, com projetos não repetitivos e produção intermitente. Diante da necessidade de garantir coerência entre o sistema produtivo e o sistema de acumulação de custos, a controladoria da Igarapé Miri Industrial S.A avalia a adoção simultânea dos sistemas de custeio por processos e por ordem de produção. Com base nos fundamentos da contabilidade de custos e nos sistemas de acumulação de custos aplicáveis à produção contínua e à produção por encomenda, considere as assertivas a seguir:

I. A coexistência, em uma mesma empresa, dos sistemas de custeio por processos e por ordem de produção é conceitualmente admissível, desde que cada sistema esteja vinculado a linhas produtivas distintas e estruturalmente compatíveis com suas características operacionais.

II. A escolha entre custeio por processos e custeio por ordem de produção não afeta os princípios contábeis nem o tratamento fiscal dos custos, mas altera substancialmente os critérios de mensuração, acumulação e apropriação dos custos aos produtos.

III. No sistema de custeio por processos, os custos são acumulados por departamentos ou centros de custos, e o custo unitário é obtido mediante a divisão do custo total acumulado no período pela quantidade de unidades equivalentes produzidas.

IV. No sistema de custeio por ordem de produção, a identificação individual dos custos por lote ou encomenda é inviável, razão pela qual se faz necessária a utilização de critérios médios de rateio semelhantes aos empregados no custeio por processos.

Está correto o que se afirma em

Diante dessa estrutura produtiva híbrida, a controladoria da empresa decidiu adotar sistemas distintos de acumulação de custos, de modo a assegurar coerência entre o sistema produtivo e o sistema de custeio, bem como maior precisão na mensuração dos custos dos produtos.

Com base exclusivamente nos fundamentos da contabilidade de custos, nos sistemas de custeio por processos e por ordem de produção, e nos princípios da causalidade, racionalidade e adequação entre processo produtivo e sistema de custeio, é correto afirmar que

I. Na produção por ordem, os custos são acumulados em uma conta específica para cada encomenda, a qual só é encerrada quando a ordem estiver concluída, permanecendo os custos no ativo na forma de bens em elaboração, caso o período contábil termine antes de sua finalização.

II. Na apuração de custos por processo (produção contínua), a avaliação do custo unitário é feita, obrigatoriamente, mediante a acumulação individualizada e específica dos custos de cada unidade, sendo vedada a utilização da apuração de custo médio do período.

III. O equivalente de produção, muito utilizado na produção contínua, é um artifício conceitual que representa o número de unidades que seriam totalmente iniciadas e acabadas se todo o custo do período fosse aplicado, exclusivamente, a elas.

IV. Nas encomendas de longo prazo de execução, na produção por ordem, a contabilidade de custos exige que o resultado seja apropriado, exclusivamente, após o término e a entrega do bem, não se admitindo, em nenhuma hipótese, a apropriação proporcional à parte executada em cada período.

verifica-se que estão corretas apenas

• custos totais de produção: R$ 2.400.000

• unidades iniciadas no período: 20.000 unidades

• unidades inacabadas no período: 5.000 unidades

Considerando-se que as unidades inacabadas alcançaram um percentual de conclusão igual a 20%, é correto afirmar que o custo unitário das unidades produzidas em março de 2025 foi de

I A principal fonte de dados destinada à apuração dos custos no setor público é o SIAFI, que gera informações de custos a partir da identificação dos fenômenos relacionados ao consumo de recursos objeto de reconhecimento, mensuração e evidenciação pela contabilidade.

II A economicidade é uma dimensão de desempenho que permite avaliar se os custos dos insumos utilizados pelas entidades do setor público têm sido minimizados sem que haja o comprometimento dos padrões de qualidade definidos pela gestão.

III A acumulação de custos no setor público é feita por meio de abordagens que se baseiam em dois sistemas específicos: o sistema de acumulação por ordem de serviço ou produção e o sistema de acumulação contínua.

Assinale a opção correta.

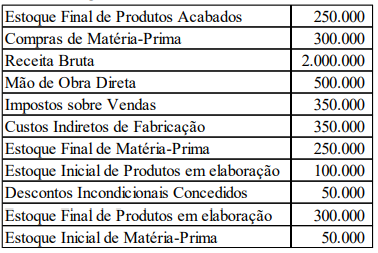

Para resolução da questão, utilize as informações a seguir.

No encerramento do exercício social de 2023 foram extraídos dos livros contábeis da Horizon Ltda. os seguintes dados:

Julgue o item subsequente.

Os custos de produção incluem todas as despesas

incorridas durante a fabricação de um produto, enquanto

custos de período são somente aqueles incorridos dentro

do ciclo de produção. Custos de período não incluem

despesas como marketing e administração.

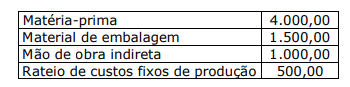

Qual é o custo variável de produção por unidade?

produção concluída: 190.000 produção em processo: 30.000

A produção em processamento ao final do período estava 80% concluída, em termos de matérias-primas, e 40% concluída em termos de custos de conversão.

Os custos de matéria-prima agregados à produção no período foram de R$ 525,2 mil e os custos de conversão adicionados à mesma produção foram de R$ 1,225 milhão.

Nessa situação hipotética, o custo total de uma unidade concluída no período corresponde a um valor