Questões de Concurso

Comentadas sobre sistemas de custeio em contabilidade de custos

Foram encontradas 120 questões

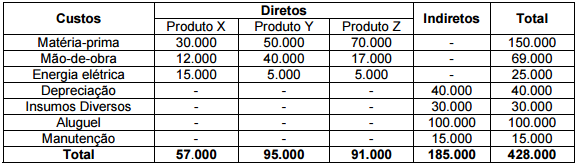

A Empresa Industrial Laranja produz três tipos de produtos: X, Y e Z. A empresa possui alguns controles de consumo para poder atribuir diretamente determinados custos aos seus produtos, porém alguns custos de produção ainda são considerados custos indiretos de produção. A seguir é apresentada uma planilha de custos. Com base nesses dados, e utilizando o Método de Custeio Absorção, calcule o custo total de cada produto utilizando o custo com Energia Elétrica como base de rateio para os custos indiretos.

Assinale a alternativa que apresenta o valor dos Custos Totais de cada Produto:

No que se refere aos métodos de custeio, julgue o item subsequente.

No custeio variável ou direto, os gastos indiretos de fabricação,

ainda que variáveis, não são alocados aos produtos ou serviços.

Os direcionadores de custos de recursos servem para custear as atividades, enquanto os direcionadores de custos de atividades são adequados para custeamento de produtos.

A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000.

Uma indústria produz apenas um produto e realizou os seguintes gastos durante o mês de junho de 2015:

R$

comissão dos vendedores 20.000

compra de matéria-prima* 50.000

mão de obra direta 80.000

outros custos de fabricação 30.000

salário da administração geral 25.000

salário da supervisão da fábrica 20.000

* líquido de tributos recuperáveis

Os saldos das contas do estoque, em junho de 2015, eram os seguintes:

R$

estoque final de matéria-prima 15.000

estoque final de produtos em elaboração 25.000

estoque inicial de matéria-prima 10.000

estoque inicial de produtos acabados 20.000

estoque inicial de produtos em elaboração 30.000

Considerando esses dados e admitindo que essa indústria utilize o método de custeio por absorção, julgue o seguinte item.

Se, no mês de junho, a indústria vendeu todos os produtos

acabados nos meses anteriores e 4/5 do que foi produzido no

mês, então o custo dos produtos vendidos foi menor do que os

custos de produção no mês de junho.

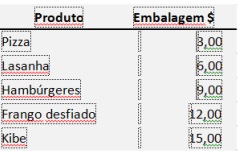

A empresa de alimentos congelados Tumbata revende 53 produtos e produz outros cinco.

Em abril de 2015 a empresa produziu 4.000 pizzas, 3.200 lasanhas, 7.100 hambúrgueres, 900 frangos desfiados e 5.000 kibes com os seguintes custos:

Matéria-prima Mão de obra direta

Custos $ 15 por kg $ 4 por hora

Pizza 800 kg 320 h

Lasanha 1.300 kg 160 h

Hambúrgeres 200 kg 400 h

Frango desfiado 820 kg 270 h

Kibe 1000 kg 450 h

Os custos indiretos totalizam $ 24.000 e a Tumbata apropria-os conforme o tempo de mão de obra direta.

Com base nas informações do texto 3, o produto que apresenta o maior valor de custo variável total é:

I. O custeio integral deriva da contabilidade e incorpora todos os custos relacionados com um ciclo operacional interno.

II. O custeio direto, também chamado de variável, prescinde de uma classificação de tipo de custo para a devida apropriação e contribui para obtenção do custo unitário.

III. O custo padrão é aquele definido previamente pelo setor e deve ser perseguido como orientação de desempenho, proporcionando parâmetro competitivo.

A partir da analise, conclui-se que estão CORRETAS.

• Custo variável unitário 7,00

• Despesa variável unitária 2,00

• Despesa fixa total 120.000,00

• Investimento realizado, exclusivamente para a produção desse produto 500.000,00

• Preço de venda unitário 15,00

• Retorno mínimo esperado, pela indústria, para o investimento realizado 10%

• O produto atinge o ponto de equilíbrio econômico (PEE) na comercialização de 80.000 unidades

Considerando exclusivamente as informações apresentadas pela indústria R, a contabilidade gerencial para a tomada de decisões e a relação do custo volume lucro, o total dos custos fixos, suportado pela indústria, referente a tal produto, em reais, é

No segundo estágio de alocação de custos de um sistema de custeio baseado em atividades, os custos das atividades são distribuídos aos objetos de custeio, que podem ser produtos, serviços, clientes ou outros objetos.

No primeiro estágio de alocação de custos do sistema de custeio baseado em atividades, os custos gerados são atribuídos às atividades por meio de taxas de atividade.

O custeio variável incorpora ao produto apenas os custos cujo montante varia com o volume de produção, ou seja, essencialmente matérias primas diretas e mão de obra direta.

O custeio por absorção, conhecido como custeio pleno, incorpora ao produto todos os custos de produção e do período.

No sistema de custeio baseado em atividade, o direcionador de custos é um acumulador no qual custos de atividades idênticas são agregados para posterior distribuição.

A administração por exceção é um sistema de gestão fundamentado no custeio baseado em atividades.

A incorporação ao produto de custos gerais de produção, também denominados custos indiretos de produção, é típica do método do custeio por absorção, não ocorrendo no método do custeio variável.

Sabendo que a Cia. Corta & Dobra considera a variação mista como parte da variação do preço, é correto afirmar que a variação