Questões de Concurso

Comentadas sobre sistemas de custeio em contabilidade de custos

Foram encontradas 120 questões

(__) O Custeio por Absorção aloca todos os custos de fabricação (fixos e variáveis) aos produtos, sendo o único método aceito pela legislação fiscal (Imposto de Renda) e pela contabilidade societária (NBC TG 16) para avaliação de estoques.

(__) O Custeio Direto (Variável) trata os custos fixos de fabricação como despesas do período, não os incorporando aos estoques; consequentemente, o lucro bruto apurado por este método é sempre maior que o do custeio por absorção.

(__) Quando o volume de produção é maior que o volume de vendas (aumentando os estoques), o lucro apurado pelo Custeio por Absorção é maior do que o lucro apurado pelo Custeio Direto.

(__) Quando o volume de vendas é maior que o volume de produção (reduzindo os estoques), o lucro apurado pelo Custeio por Absorção é menor do que o lucro apurado pelo Custeio Direto.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Com base nessa situação hipotética e nos conceitos de Kaplan e Cooper e nas normas contábeis aplicáveis (NBC TG 16 – Estoques / CPC 16), assinale a opção que apresenta o princípio fundamental e a vantagem gerencial do método de custeio ABC.

Com base nessa informação, assinale a alternativa correta:

Identifique nas alternativas qual método de custeio a empresa está utilizando para sua análise gerencial:

O objetivo da entidade

É um método de custeio obrigatório para fins fiscais no Brasil e está em conformidade com o princípio contábil da competência. Nesse método, são atribuídos aos produtos acabados tanto os custos variáveis quanto os custos fixos incorridos durante o período. O enunciado está a se referir ao:

Uma empresa industrial mantém a seguinte estrutura de custo, destinada à fabricação de seu único produto:

● Unidades produzidas durante o ano: 5.000

● Materiais diretos: R$ 3,00 por unidade

● Mão de obra direta: R$ 5,00 por unidade

● Custo indireto variável de fabricação: R$ 2,00 por unidade

● Despesas variáveis: R$ 3,00 por unidade

● Custos indiretos fixos anuais: R$ 40.000,00

● Despesas fixas anuais: R$ 10.000,00

Considerando a situação hipotética apresentada, é correto afirmar que o valor do custo unitário do produto, tendo por base o método do custeio variável, será igual a

(Martins, 2009.)

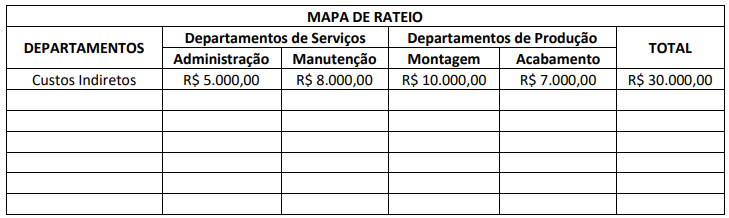

Após o rateio dos Departamentos de Serviços, os Departamentos de Montagem e Acabamento deverão evidenciar, respectivamente, Custos Indiretos de:

Se a entidade adotar o método de custeio por absorção, custos dessa natureza:

Acerca de orçamento e contabilidade pública, julgue o item.

O custeio ABC consiste em uma metodologia de custeio que procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

I. Sociedade Empresária Indústria de petróleo. II. Sociedade Empresária de telefonia. III. Sociedade Empresária de construção civil. IV. Sociedade Empresária de saneamento básico. V. Sociedade Empresária de Escritório de consultoria.

São exemplos de custeio por produção contínua apenas as entidades listadas em

Custos fixos: R$ 42.000,00

Custos variáveis:

− Matéria-prima: R$ 18,00/unidade

− Mão de obra direta: R$ 8,00/unidade

Despesas fixas: R$ 6.000,00

Despesas variáveis: R$ 4,00/unidade

Comissões de venda: 10% do preço de venda

As seguintes informações adicionais são conhecidas:

− Preço de venda: R$ 200,00/unidade

− Impostos sobre a Venda: 10% da receita de vendas

− Quantidade vendida: 700 unidades

Sabendo que a empresa Indústria Pesada S.A. utiliza o Custeio por Absorção, o custo unitário da produção do período foi, em reais,

No processo de adoção do sistema de informação de custos, uma entidade pública definiu que precisa implantar um método de custeio que lhe permita alocar os seus custos fixos incorridos ao longo do exercício, que são muito significativos, aos centros de custos.

Um dos métodos que se recomenda nesse caso é o custeio:

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

No custeio direto (ou variável), só são alocados aos

produtos os custos variáveis, os fixos ficando separados,

sendo considerados como despesas do período e indo

diretamente para o resultado do exercício; para os

estoques só vão, como consequência, os custos

variáveis. Esse critério de rateio, no entanto, não é

aceito pela legislação fiscal brasileira.

Em determinada empresa, segue-se o custeio baseado em atividades, admitindo-se que um custo geralmente atribuído ao produto pode ser considerado uma despesa, ao passo que uma despesa normalmente não alocada ao produto pode ser considerada custo de produção. Nesse caso, é correto afirmar que a metodologia de custeio adotada pela empresa é baseada no conceito de rastreabilidade.

Uma indústria iniciou seu exercício social sem qualquer tipo de estoques. Toda a produção, de 100 mil unidades, foi iniciada e concluída no período. A estrutura de custos manteve-se constante durante o período. Ao final do exercício social, o estoque era de 9 mil unidades, com custo de R$ 270 mil apurados pelo método do custeio por absorção e o lucro apurado por esse mesmo método era R$ 63 mil maior que o apurado pelo método do custeio variável. Nessas condições, o custo da unidade produzida, apurado pelo método do custeio variável, foi superior a R$ 25.