Questões de Concurso

Comentadas sobre sistemas de custeio em contabilidade de custos

Foram encontradas 120 questões

Com relação às metodologias adotadas tanto para fins de custeamento de estoques quanto para fins meramente gerenciais, julgue o item que se segue.

Em seu segundo estágio, o custeio ABC atribui custos de

insumos às atividades.

Situação hipotética: Em 20X9, no seu último ano de exercício social, determinada empresa apurou, antes de impostos, lucro de R$ 1.350.000, pelo método do custeio variável, e lucro de R$ 1.125.000, pelo método do custeio por absorção. Assertiva: Considerando-se essas informações, é correto afirmar que a empresa teve redução de estoques no período.

No que se refere à metodologia do custeio por absorção, julgue o item seguinte.

Na metodologia de custeio por absorção, as rubricas

necessárias para o controle de custos e estoques diferem no

que se refere aos sistemas produtivos empregados: produção

por ordem de serviços e produção contínua, respectivamente.

No que se refere à metodologia do custeio por absorção, julgue o item seguinte.

Os custos que podem ser associados aos objetos de custeio

sem o uso de modelos matemáticos de rateio são atribuídos

a esses objetos na metodologia do custeio por absorção.

O RKW é um sistema de cálculo de custos criado na Alemanha e que é utilizado amplamente na indústria gráfica. Basicamente, o sistema de levantamento de custos tem por objetivo estabelecer o custo-hora dos centros de produção de uma empresa, e o custo-hora obtido será utilizado no cálculo do orçamento. Esses custos podem ser alocados no mapa RKW por meio do rateio dos custos

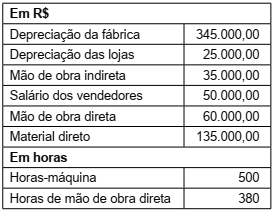

Uma entidade fabril apresentou as seguintes informações coletadas do seu sistema de controladoria no último exercício social:

Considerando que a entidade utiliza horas-máquina

como critério de rateio dos custos indiretos de fabricação

para cálculo do custo pelo custeio por absorção, a taxa

de custo indireto de fabricação atribuída aos produtos no

período, em R$/HMaq, foi de:

No que se refere aos atributos para a classificação de materiais, aos tipos de classificação e à metodologia de cálculo da curva ABC, julgue o item.

Produto Quantidade Valor unitário (R$)

1 20 1.000

2 30 200

3 50 100

4 100 800

5 20 3.000

6 25 100

No que se refere aos atributos para a classificação de materiais, aos tipos de classificação e à metodologia de cálculo da curva ABC, julgue o item.

No que se refere aos atributos para a classificação de materiais, aos tipos de classificação e à metodologia de cálculo da curva ABC, julgue o item.

A Companhia Industrial Angostura apresentou os seguintes gastos efetuados no mês de abril de 2019, em R$:

• Custo de aquisição de matéria-prima, inclusive impostos 370.000,00

• Impostos recuperáveis sobre a aquisição da matéria prima 90.000,00

• Fretes pagos pelo comprador para transporte da citada matéria-prima até a fábrica 20.000,00

• Gastos com pessoal da área administrativa 290.000,00

• Gastos com mão de obra direta, inclusive encargos sociais 420.000,00

• Gastos com depreciação das máquinas da fábrica 170.000,00

• Gastos com comissão de vendedores 70.000,00

• Outros custos indiretos de fabricação 520.000,00

• Gasto com frete da venda dos produtos acabados 30.000,00

• Depreciação de veículos utilizados na entrega de produtos vendidos 150.000,00

Nesse mês, o estoque final de matérias-primas aumentou

R$ 60.000,00 em relação ao estoque inicial, o estoque final de produtos em elaboração aumentou R$ 40.000,00

em relação ao inicial e o de produtos acabados diminuiu

R$ 50.000,00 em relação ao inicial. O Custo dos Produtos Vendidos, apurado pelo custeio por absorção, foi, em

R$, de

Em uma determinada fábrica de roupas, são realizadas as atividades seguintes, com os respectivos custos indiretos e despesas.

A fábrica só fabrica calças e bermudas e as atividades possuem, como direcionadores de atividades, respectivamente, o número de pedidos dos materiais e o tempo de corte e costura. Em um determinado mês, os direcionadores foram os mostrados na tabela a seguir.

Em uma determinada fábrica de roupas, são realizadas as atividades seguintes, com os respectivos custos indiretos e despesas.

A fábrica só fabrica calças e bermudas e as atividades possuem, como direcionadores de atividades, respectivamente, o número de pedidos dos materiais e o tempo de corte e costura. Em um determinado mês, os direcionadores foram os mostrados na tabela a seguir.

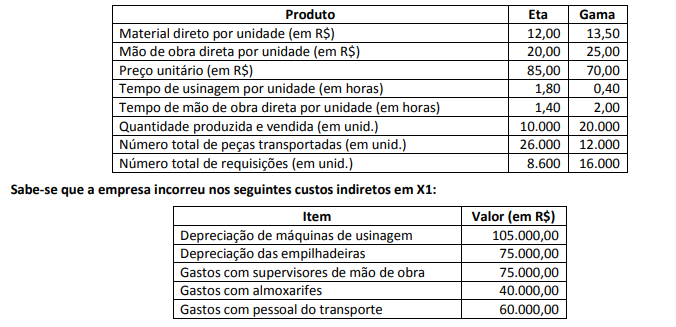

A empresa Etagama fabrica e vende dois produtos: Eta e Gama. Seguem algumas informações sobre cada produto em X1:

Recentemente, a empresa Etagama implementou um projeto piloto do Custeio Baseado em Atividades (ABC) em sua fábrica. Ao analisar o seu processo produtivo, a empresa identificou quatro atividades, quais sejam:

• Transportar materiais: realizada por meio de empilhadeiras pelo pessoal do transporte (direcionador de custos da atividade – número de peças transportadas por produto). • Usinar materiais: realizada por meio das máquinas de usinagem (direcionador de custos da atividade – número de horas de usinagem por produto). • Fornecer insumos: realizada pelos almoxarifes (direcionador de custos da atividade – número de requisições por produto). • Supervisionar produção: realizada pelos funcionários que supervisionam a mão de obra (direcionador de custos da atividade – número de horas de mão de obra direta por produto).

Com base apenas nessas informações, é INCORRETO afirmar que, em X1:

Com relação a operações que envolvem resultado do exercício e a métodos de custeio das entidades comerciais, julgue o item que se segue.

Uma entidade que considera os custos variáveis na avaliação

dos estoques e os custos fixos reconhecidos diretamente nos

resultados aplica o método do custeio baseado em atividades.