Questões de Concurso

Sobre sistema de custos aplicado às entidades públicas em contabilidade de custos

Foram encontradas 318 questões

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934692

Contabilidade de Custos

No que diz respeito ao sistema de custos no setor público,

assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

Q3934029

Contabilidade de Custos

Considerando as características da informação de custos de uma

estatal dependente, julgue os itens a seguir.

I A materialidade desobriga um tratamento mais rigoroso dos itens cujo valor monetário é pequeno em relação aos gastos totais.

II Alguns pequenos materiais de consumo industrial devem ser tratados como custo na proporção de sua efetiva utilização.

III Quando existem diversas alternativas para o registro contábil de um mesmo evento ou transação, a empresa pode adotar mais de uma delas, a depender do período.

Assinale a opção correta.

I A materialidade desobriga um tratamento mais rigoroso dos itens cujo valor monetário é pequeno em relação aos gastos totais.

II Alguns pequenos materiais de consumo industrial devem ser tratados como custo na proporção de sua efetiva utilização.

III Quando existem diversas alternativas para o registro contábil de um mesmo evento ou transação, a empresa pode adotar mais de uma delas, a depender do período.

Assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

Q3934026

Contabilidade de Custos

Acerca do sistema de custos, é correto afirmar que a Lei

Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal –

LRF)

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923194

Contabilidade de Custos

A gestão de custos no Conselho Regional de Medicina

do Estado do Pará (CRM-PA) visa apoiar a tomada de

decisão e a transparência sobre a eficiência do gasto

público. Considerando as diretrizes de custos, analise as

afirmativas a seguir:

I. A mensuração de custos no setor público deve considerar tanto os fluxos financeiros quanto as variações patrimoniais, integrando as informações orçamentárias e contábeis.

II. O custo dos serviços prestados por autarquias deve incluir a depreciação, amortização e exaustão dos ativos imobilizados e intangíveis utilizados na atividade-fim.

III. Os custos indiretos de administração devem ser alocados aos centros de resultados finais utilizando critérios que reflitam o consumo real de recursos pelos departamentos.

Está correto o que se afirma em:

I. A mensuração de custos no setor público deve considerar tanto os fluxos financeiros quanto as variações patrimoniais, integrando as informações orçamentárias e contábeis.

II. O custo dos serviços prestados por autarquias deve incluir a depreciação, amortização e exaustão dos ativos imobilizados e intangíveis utilizados na atividade-fim.

III. Os custos indiretos de administração devem ser alocados aos centros de resultados finais utilizando critérios que reflitam o consumo real de recursos pelos departamentos.

Está correto o que se afirma em:

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual - Função: Contador |

Q3906824

Contabilidade de Custos

Entidade vinculada à secretaria de fazenda de determinado

estado da Federação está implantando um sistema de informações

de custos para subsidiar decisões gerenciais e ampliar a

transparência na prestação de contas à sociedade. Durante o

desenho do modelo de gerenciamento de custos, a entidade

passou a definir seus objetos de custos, distinguindo aqueles

relacionados diretamente à entrega de bens e serviços à sociedade

daqueles utilizados apenas como apoio interno à gestão.

A partir da situação hipotética precedente, assinale a opção correta, com base na NBC que trata de custos no setor público, especialmente no que se refere à definição dos objetos de custos.

A partir da situação hipotética precedente, assinale a opção correta, com base na NBC que trata de custos no setor público, especialmente no que se refere à definição dos objetos de custos.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

UNIRIO

Prova:

INSTITUTO AOCP - 2026 - UNIRIO - Técnico em Contabilidade |

Q3888271

Contabilidade de Custos

Para a contabilidade de custo de uma entidade

pública federal, quando se pretende obter o custo-alvo, devendo indicar um custo parametrizado de

produção de determinado bem ou serviço que

deverá ser perseguido, essa base de mensuração

é denominada

Ano: 2026

Banca:

FGV

Órgão:

AL-RO

Prova:

FGV - 2026 - AL-RO - Analista Legislativo (Engenharia Eletrônica e Telecomunicação) |

Q3883217

Contabilidade de Custos

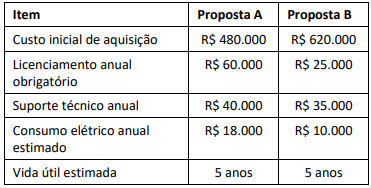

A ALE/RO está avaliando a substituição de seus switches de núcleo

(core) e recebeu duas propostas (Proposta A e B). O setor de TI

recomenda decidir com base no custo do ciclo de vida (Total Cost

of Ownership – TCO), e não apenas no preço de aquisição.

Considerando os custos totais ao longo de 5 anos, incluindo aquisição, energia, licenciamento e suporte, assinale a opção que apresenta a conclusão correta sob a ótica da gestão de custos do ciclo de vida.

Considerando os custos totais ao longo de 5 anos, incluindo aquisição, energia, licenciamento e suporte, assinale a opção que apresenta a conclusão correta sob a ótica da gestão de custos do ciclo de vida.

Q3881379

Contabilidade de Custos

De acordo com a NBC TSP 34– Custos no Setor Público, é

recomendável que a entidade do setor público divulgue o relatório

de custos em base regular, com periodicidade mínima anual.

Em relação a este relatório, analise o que se afirma a seguir:

I. variação de preços em diferentes mercados.

II. análise e interpretação do consumo dos recursos à disposição.

III. explicação sobre eventuais variações no período.

O relatório de custos deve conter o que se afirma em

I. variação de preços em diferentes mercados.

II. análise e interpretação do consumo dos recursos à disposição.

III. explicação sobre eventuais variações no período.

O relatório de custos deve conter o que se afirma em

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Interno em Contabilidade |

Q3880649

Contabilidade de Custos

De acordo com a NBC TSP 34– Custos no Setor Público, o sistema

de custos no setor público possui, entre os seus objetivos,

subsidiar a tomada de decisão em processos.

Em relação a essas decisões, analise o que se afirma a seguir:

I. estabelecer tarifas.

II. comprar ou alugar um imóvel para atendimento ao público.

III. produzir internamente ou terceirizar determinado serviço.

De acordo com a norma, o sistema de custos no setor público tem entre os seus objetivos subsidiar o que se afirma em

I. estabelecer tarifas.

II. comprar ou alugar um imóvel para atendimento ao público.

III. produzir internamente ou terceirizar determinado serviço.

De acordo com a norma, o sistema de custos no setor público tem entre os seus objetivos subsidiar o que se afirma em

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Externo em Contabilidade |

Q3880495

Contabilidade de Custos

De acordo com a NBC TSP 34– Custos no Setor Público, na

comparabilidade entre entidades ou entre suas unidades, é

necessário que a entidade responsável por estabelecer a análise

comparativa aplique modelo de gerenciamento de custos

padronizado em suas entidades ou unidades vinculadas, para

garantir a qualidade da análise.

Deste modo é recomendável que quando a comparação incidir sobre a mensuração do objeto de custo final, que se adote o custeio

Deste modo é recomendável que quando a comparação incidir sobre a mensuração do objeto de custo final, que se adote o custeio

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Externo em Contabilidade |

Q3880493

Contabilidade de Custos

Com relação aos métodos de custeio em uma entidade do setor

público, assinale V para a afirmativa verdadeira e F para a falsa.

( ) No método de custeio variável, somente são atribuídos aos bens e serviços produzidos os custos que variam de forma proporcional ao volume das atividades desenvolvidas pelo órgão ou entidade, sejam eles diretos ou indiretos.

( ) No método de custeio por absorção, há a atribuição dos custos diretos e indiretos, fixos ou variáveis. A atribuição dos custos indiretos é realizada mediante direcionadores de custos ou bases de rateio razoáveis e consistentes.

( ) O custeio por absorção se divide em custeio por absorção parcial e absorção integral, ou pleno. A diferença central entre essas modalidades está na alocação dos custos diretos, visto que ambas incluem a apropriação de todos os custos indiretos.

As afirmativas são, respectivamente,

( ) No método de custeio variável, somente são atribuídos aos bens e serviços produzidos os custos que variam de forma proporcional ao volume das atividades desenvolvidas pelo órgão ou entidade, sejam eles diretos ou indiretos.

( ) No método de custeio por absorção, há a atribuição dos custos diretos e indiretos, fixos ou variáveis. A atribuição dos custos indiretos é realizada mediante direcionadores de custos ou bases de rateio razoáveis e consistentes.

( ) O custeio por absorção se divide em custeio por absorção parcial e absorção integral, ou pleno. A diferença central entre essas modalidades está na alocação dos custos diretos, visto que ambas incluem a apropriação de todos os custos indiretos.

As afirmativas são, respectivamente,

Ano: 2026

Banca:

Instituto Access

Órgão:

UNIPAMPA

Prova:

Instituto Access - 2026 - UNIPAMPA - Técnico em Contabilidade |

Q3877793

Contabilidade de Custos

A terminologia de custos no setor público adapta

conceitos da contabilidade empresarial para a realidade

governamental. Segundo o Manual de Informações de

Custos do Governo Federal, a definição de "Custo de

Oportunidade" aplicada à gestão pública refere-se a:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870678

Contabilidade de Custos

Em um dado exercício financeiro, uma autarquia federal

contratou um serviço de manutenção predial preventiva (limpeza

de calhas, pintura, pequenos reparos elétricos e hidráulicos), no

valor de R$ 460.000,00. O serviço de manutenção visa a manter

as condições de uso dos imóveis usados pela autarquia, sem

aumentar sua capacidade nem agregar novos bens ou ampliar a

estrutura existente. No mesmo exercício financeiro, a autarquia

adquiriu 50 notebooks novos para uso em suas atividades

administrativas, no valor de R$ 250.000,00.

Com base nos conceitos e padrões definidos no Manual de Informações do Sistema de Custos do Governo Federal (2025) e nas práticas de contabilidade de custos aplicadas ao setor público, é correto afirmar que, no caso hipotético apresentado:

Com base nos conceitos e padrões definidos no Manual de Informações do Sistema de Custos do Governo Federal (2025) e nas práticas de contabilidade de custos aplicadas ao setor público, é correto afirmar que, no caso hipotético apresentado:

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Escriturário |

Q3864324

Contabilidade de Custos

No âmbito da Contabilidade de custos no setor

público, a utilização da informação de custos é

uma ferramenta de auxílio aos processos de

planejamento, tomada de decisão,

monitoramento, avaliação de desempenho,

transparência, prestação de contas e

responsabilização. Assinale a alternativa

INCORRETA a respeito dos conceitos básicos

em contabilidade de custos.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861316

Contabilidade de Custos

A secretaria estadual de logística de um ente federado está

aprimorando seu modelo de gerenciamento de custos para medir

o desempenho de sua frota de veículos. A equipe de

contabilidade está revisando a classificação dos seguintes eventos

no período de referência.

I gastos com combustível e manutenção, não sendo possível medir com precisão o quanto foi consumido por cada rota de veículo (objeto de custo)

II pneus roubados em um depósito, o que não contribuiu para a geração do serviço de transporte

III gastos com lubrificantes, sendo que é possível identificar a quantidade exata aplicada em cada veículo em cada ordem de serviço de manutenção

IV aquisição de dois novos caminhões para a frota

Tendo como base a terminologia de custos no setor público, assinale a opção correta.

I gastos com combustível e manutenção, não sendo possível medir com precisão o quanto foi consumido por cada rota de veículo (objeto de custo)

II pneus roubados em um depósito, o que não contribuiu para a geração do serviço de transporte

III gastos com lubrificantes, sendo que é possível identificar a quantidade exata aplicada em cada veículo em cada ordem de serviço de manutenção

IV aquisição de dois novos caminhões para a frota

Tendo como base a terminologia de custos no setor público, assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Engenharia |

Q3860577

Contabilidade de Custos

No Sistema de Custos Rodoviários do DNIT (SICRO) a

produtividade dos equipamentos é um elemento fundamental para

a composição dos custos unitários. Acerca desse tema, em

relação à metodologia empregada e aos conceitos utilizados, é

correto afirmar que

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Caiçara - PB

Prova:

Instituto IACP - 2026 - Prefeitura de Caiçara - PB - Bioquímico |

Q3838459

Contabilidade de Custos

A gestão de custos e a informatização laboratorial andam

juntas, pois a tecnologia automatiza processos, reduz erros e

otimiza o uso de recursos, diminuindo os gastos e aumentando

a eficiência. Um laboratório municipal recém-inaugurado necessita otimizar seu orçamento anual e aprimorar sua infraestrutura digital para reduzir erros operacionais. Sobre gestão de

custos e informatização laboratorial, assinale a alternativa

CORRETA.

Ano: 2026

Banca:

FUNDATEC

Órgão:

CREF - 2ª Região (RS)

Prova:

FUNDATEC - 2026 - CREF - 2ª Região (RS) - Contador |

Q3814166

Contabilidade de Custos

A Norma de Contabilidade NBC TSP 34 estabelece diretrizes e padrões para a

implementação de um sistema de custos no setor público, com o objetivo de gerar informações úteis

à gestão e à governança das entidades estatais. Com base nessa norma, assinale a alternativa

INCORRETA.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097821

Contabilidade de Custos

Em relação à NBC TSP 34 – Custos no Setor

Público, assinale a alternativa INCORRETA.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Joinville - SC

Prova:

INSTITUTO AOCP - 2025 - Prefeitura de Joinville - SC - Técnico em Contabilidade |

Q3987343

Contabilidade de Custos

Conforme o disposto na NBC TSP 34 – Custos no

Setor Público, o êxito do processo de implantação

do sistema de custos no setor público

fundamenta-se na definição de etapas a serem

percorridas no âmbito da instituição pública por

meio das funções de: