Questões de Concurso

Sobre sistema de custos aplicado às entidades públicas em contabilidade de custos

Foram encontradas 324 questões

A INFRA S.A., empresa pública de capital fechado

controlada pela União e vinculada ao Ministério dos Transportes,

elabora suas demonstrações contábeis em conformidade com as

Leis n.º 6.404/1976, n.º 4.320/1964 e n.º 13.303/2016, bem como

com o MCASP (11.ª edição) e as NBC TSP. No exercício de

2025, a entidade executou despesas orçamentárias vinculadas a

obras de infraestrutura ferroviária, realizou abertura de créditos

adicionais com base em superávit financeiro, elaborou suas

demonstrações contábeis obrigatórias e estruturou seu sistema de

informações de custos para subsidiar decisões gerenciais e prestar

contas ao Ministério dos Transportes.

Considerando essa situação hipotética, julgue o item a seguir.

Para que a informação de custos seja gerada com integridade pela INFRA S.A., deve-se observar, para transações independentes da execução orçamentária, o regime de caixa, e, para as dependentes, o regime de competência.

Com base nas noções de custos no setor público e nas normas aplicáveis, assinale a alternativa CORRETA.

O sistema de informações de custos qualifica a tomada de decisão e o controle gerencial na administração pública. Dado o contexto, analise as afirmativas a seguir.

I. O sistema de informação de custos do setor público registra, processa e evidencia os custos de bens e serviços e demais objetos de custos, produzidos e oferecidos à sociedade pela entidade pública.

II. A apuração de custos no setor público subsidia a avaliação da eficiência do gasto, sendo restrita aos serviços diretamente remunerados por taxas ou preços públicos.

III. A alimentação do sistema de custos utiliza informações orçamentárias, patrimoniais e financeiras da entidade, dispensando a integração com dados físicos e operacionais da prestação dos serviços.

Está correto o que se afirma em:

Considere as seguintes operações realizadas por um Ente Público ao longo do mês de maio de 2026:

- Estoque inicial com 200 unidades, com valor unitário de R$ 100,00. - Aquisição de 100 unidades pelo valor total de R$ ______________. - Utilização (saída) de 250 unidades pelo valor total de R$ 30.000,00.

Sabendo que o Ente adota o método do custo médio para mensuração das saídas do seu estoque, assinale o valor total da compra de 100 unidades:

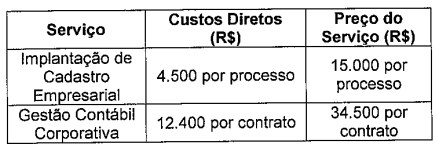

implantação de cadastro empresarial: 15 processos por ano; е gestão contábil corporativa: 33 contratos por ano.

Os custos diretos e o preço cobrado por cada serviço foram, no respectivo ano, os seguintes:

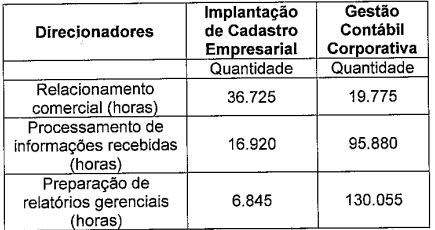

Os custos indiretos totalizam R$ 230.000 ao ano e estão associados às atividades abaixo:

relacionamento comercial: R$ 30.000; processamento de informações recebidas: R$ 80.000; preparação de relatórios gerenciais: R$ 120.000.

A administração levantou os direcionadores anuais dessas atividades:

Com base nesses dados, determine o custo total anual do serviço de implantação de cadastro empresarial usando o Custeio Baseado em Atividades (ABC) e assinale a opção correta.

Com base nas disposições da Lei nº 4.320/1964, do Decreto-Lei nº 200/1967, da Lei de Responsabilidade Fiscal e nos conceitos e características da informação de custos aplicados ao setor público, assinale a afirmativa correta.

A NBC TSP 34 – Custos no Setor Público estabelece normas para a mensuração e a gestão de custos nas entidades do setor público brasileiro, enfatizando a necessidade de distinguir custos diretos e indiretos, bem como a aplicação de métodos que permitam a apuração da eficiência na prestação de serviços públicos. Método de custeio refere-se ao método de atribuição de custos e está associado ao processo de identificação do custo ao objeto que está sendo custeado.

Considere o caso hipotético abaixo e, em seguida, responda ao que se pede.

Uma determinada Unidade de Pronto Atendimento (UPA) Municipal, vinculada à Secretaria de Saúde, busca apurar o custo total de seu Departamento de Triagem para o mês de janeiro de 2026. A administração forneceu os seguintes dados operacionais e financeiros, todos com valores em reais:

Energia elétrica da UPA: R$ 20.000,00 (valor total da conta);

Aquisição no mês de materiais de consumo: R$ 20.000,00;

Salário dos enfermeiros da triagem (dedicação exclusiva): R$ 40.000,00;

Consumo de materiais utilizados diretamente na triagem: R$ 10.000,00;

Depreciação dos equipamentos de diagnóstico da triagem: R$ 5.000,00;

O aluguel do prédio da UPA é rateado por área, e a triagem ocupa 10% do total;

A energia elétrica da UPA é rateada por consumo estimado, e a triagem utiliza 5% do total.

Considerando as disposições da NBC TSP 34 sobre a classificação e apropriação de custos, e utilizando o método de custeio por absorção para identificar o custo total do Departamento de Triagem, assinale a alternativa que apresenta o valor correto.

Um município decidiu construir um centro público de treinamento profissional com capacidade para 400 alunos, com o objetivo de ampliar a oferta de cursos gratuitos. Para isso, utilizou um terreno próprio avaliado em R$ 20.000 e realizou os seguintes gastos mensais:

Folha de pessoal: R$ 42.000;

Contas de água, energia e telefonia: R$ 12.000;

Equipamentos e mobiliário no valor de R$ 120.000, com depreciação mensal de R$ 3.000;

Construção do prédio no valor total de R$ 360.000, cuja depreciação mensal é de R$ 2.000 (incluindo o terreno).

No mesmo bairro, centros privados de treinamento com capacidade equivalente cobram R$ 600 por aluno/mês.

Considerando a avaliação sob a ótica do resultado econômico, o município apresenta, mensalmente,

No que se refere ao ambiente da informação de custos no setor público, julgue o item seguinte.

O direcionador de custo é definido como o indicador que permite estabelecer a relação de causa e efeito para a alocação dos custos indiretos, devendo ser priorizado em relação ao uso de bases de rateio, as quais têm caráter residual no processo de atribuição de custo.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Em relação aos custos no setor público, analise as assertivas a seguir:

I. Os custos devem ser atribuídos considerando os objetivos da informação e os objetos de custo definidos pela entidade.

II. O custo do período deve ser apurado pelo regime de competência, independentemente da execução orçamentária.

III.Toda informação de custo, independentemente do modo como é apresentada, deve ser rastreável ate a fonte de dados da qual se originou.

Estão CORRETAS.

O levantamento identificou, entre outras, as seguintes atividades recorrentes: (i) análise de requerimentos, (ii) vistorias em campo, (iii) emissão de documentos/autorizações, e (iv) atendimento ao público.

Pretende-se eleger direcionadores (cost drivers) que melhor representem a relação de causalidade entre consumo de recursos e execução das atividades, evitando critérios de simples conveniência (como “percentual fixo” ou “proporção do orçamento”).

Considerando a lógica do ABC e a necessidade de aderência causal, indique a alternativa CORRETA quanto ao direcionador mais apropriado para ratear os custos da atividade vistorias em campo.