Questões de Concurso

Sobre sistema de custos aplicado às entidades públicas em contabilidade de custos

Foram encontradas 318 questões

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 5 |

Q25807

Contabilidade de Custos

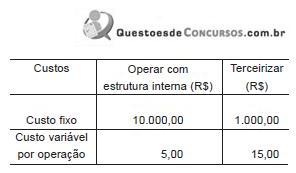

Uma das funções da estratégia de compras é apresentar cenários que possibilitem à organização atingir seus objetivos estratégicos e operar em torno de um ponto ótimo de custo. Uma questão frequente é se a empresa deve criar uma estrutura própria para executar ou se ela deve terceirizar uma determinada operação. Um analista está estudando os custos de uma operação para subsidiar a decisão de criar uma estrutura interna ou terceirizar, com base nos dados da tabela acima. Do ponto de vista dos custos, a partir de que quantidade de operações a estrutura interna terá um custo inferior ao da terceirização?

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143779

Contabilidade de Custos

Texto associado

Julgue os itens subsequentes, relacionados ao cálculo e à

contabilização dos custos nas empresas.

contabilização dos custos nas empresas.

A grande vantagem do custeio por absorção é que sua aplicação torna desnecessário distinguir nos gastos de produção quais são os custos propriamente ditos e quais são as despesas e perdas.

Q141784

Contabilidade de Custos

Texto associado

Instruções: Utilize as informações a seguir para responder às questões 48 e 49.

A Cia. Mercúrio produziu 20.000 unidades de determinada peça no exercício de início de suas atividades. Durante o período,

foram vendidas 16.000 unidades ao preço de R$ 30,00 cada uma. Os custos e despesas da companhia, no referido exercício,

foram:

Custos e despesas variáveis, por unidade:

A Cia. Mercúrio produziu 20.000 unidades de determinada peça no exercício de início de suas atividades. Durante o período,

foram vendidas 16.000 unidades ao preço de R$ 30,00 cada uma. Os custos e despesas da companhia, no referido exercício,

foram:

Custos e despesas variáveis, por unidade:

O lucro líquido do exercício, apurado pelo sistema de custeio por absorção, é, em R$,

Q46708

Contabilidade de Custos

Em processos orçamentários complexos, o gestor deve distinguir

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22732

Contabilidade de Custos

No critério de custeio variável só são apropriados aos produtos os custos variáveis, ficando os custos fixos separados e

Ano: 2009

Banca:

CESGRANRIO

Órgão:

SFE

Provas:

CESGRANRIO - 2009 - SFE - Economista

|

CESGRANRIO - 2009 - TERMORIO - Economista |

Q16084

Contabilidade de Custos

É INCORRETO afirmar que

Q15223

Contabilidade de Custos

No desenvolvimento de um programa governamental na área de saúde, a decisão de terceirizar a atividade de realização de exame oftalmológico, já em andamento, deve ser tomada pelo gestor público, mesmo que não haja redução de custos fixos e a estrutura não possa ser usada por outras atividades, se o preço praticado pelo fornecedor for

Q15217

Contabilidade de Custos

A indústria Clareou iniciou suas atividades no mês de setembro. Neste período, produziu integralmente 10.000 unidades e vendeu 8.000 unidades de seu único produto ao preço de venda de R$ 50,00, apresentando as seguintes informações sobre custos e despesas:

A empresa tem utilizado o custeio por absorção para atender à legislação fiscal e societária e o custeio variável para fins gerenciais. Considerando tais informações, a diferença verificada entre os estoques finais do mês de setembro apurados pelos dois métodos foi de

A empresa tem utilizado o custeio por absorção para atender à legislação fiscal e societária e o custeio variável para fins gerenciais. Considerando tais informações, a diferença verificada entre os estoques finais do mês de setembro apurados pelos dois métodos foi de

Q15216

Contabilidade de Custos

A indústria Cor e Vida produz tintas industriais. A empresa

tem utilizado o custeio por absorção para atender à

legislação fiscal e societária e o custeio variável para fins

gerenciais. As informações sobre a sua estrutura de custos é a

seguinte:

− Capacidade mensal de produção de tinta − 40.000 latas.

− Quantidade produzida no mês de outubro − 30.000 latas.

− Quantidade vendida, no mês de outubro, para seus clientes atuais − 25.000 latas.

− A empresa vende cada lata de tinta para os seus clientes atuais por R$ 14,00 (preço líquido).

− Os custos variáveis de produção são de R$ 7,50/lata.

− As despesas variáveis de produção são de R$ 1,50/lata.

− Os custos fixos somam R$ 120.000,00/mês.

− As despesas administrativas somam R$ 30.000,00/mês.

No mês de outubro, a margem de contribuição total e o resultado apurado pelo método de custeio variável foram de, em reais,

tem utilizado o custeio por absorção para atender à

legislação fiscal e societária e o custeio variável para fins

gerenciais. As informações sobre a sua estrutura de custos é a

seguinte:

− Capacidade mensal de produção de tinta − 40.000 latas.

− Quantidade produzida no mês de outubro − 30.000 latas.

− Quantidade vendida, no mês de outubro, para seus clientes atuais − 25.000 latas.

− A empresa vende cada lata de tinta para os seus clientes atuais por R$ 14,00 (preço líquido).

− Os custos variáveis de produção são de R$ 7,50/lata.

− As despesas variáveis de produção são de R$ 1,50/lata.

− Os custos fixos somam R$ 120.000,00/mês.

− As despesas administrativas somam R$ 30.000,00/mês.

No mês de outubro, a margem de contribuição total e o resultado apurado pelo método de custeio variável foram de, em reais,

Q15215

Contabilidade de Custos

A indústria Cor e Vida produz tintas industriais. A empresa

tem utilizado o custeio por absorção para atender à

legislação fiscal e societária e o custeio variável para fins

gerenciais. As informações sobre a sua estrutura de custos é a

seguinte:

− Capacidade mensal de produção de tinta − 40.000 latas.

− Quantidade produzida no mês de outubro − 30.000 latas.

− Quantidade vendida, no mês de outubro, para seus clientes atuais − 25.000 latas.

− A empresa vende cada lata de tinta para os seus clientes atuais por R$ 14,00 (preço líquido).

− Os custos variáveis de produção são de R$ 7,50/lata.

− As despesas variáveis de produção são de R$ 1,50/lata.

− Os custos fixos somam R$ 120.000,00/mês.

− As despesas administrativas somam R$ 30.000,00/mês.

No mês de outubro, a empresa obteve um resultado bruto mensal pelo custeio por absorção de, em reais,

tem utilizado o custeio por absorção para atender à

legislação fiscal e societária e o custeio variável para fins

gerenciais. As informações sobre a sua estrutura de custos é a

seguinte:

− Capacidade mensal de produção de tinta − 40.000 latas.

− Quantidade produzida no mês de outubro − 30.000 latas.

− Quantidade vendida, no mês de outubro, para seus clientes atuais − 25.000 latas.

− A empresa vende cada lata de tinta para os seus clientes atuais por R$ 14,00 (preço líquido).

− Os custos variáveis de produção são de R$ 7,50/lata.

− As despesas variáveis de produção são de R$ 1,50/lata.

− Os custos fixos somam R$ 120.000,00/mês.

− As despesas administrativas somam R$ 30.000,00/mês.

No mês de outubro, a empresa obteve um resultado bruto mensal pelo custeio por absorção de, em reais,

Q15214

Contabilidade de Custos

No custeio por absorção, o valor dos estoques de produtos acabados é formado pelo somatório dos

Q51685

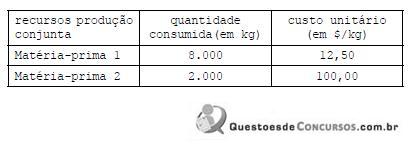

Contabilidade de Custos

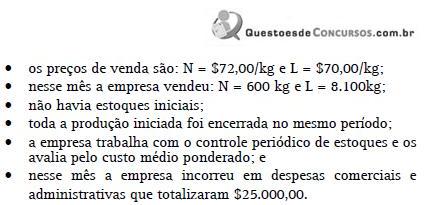

Determinada empresa industrial fabrica e vende dois produtos: N e L. Fase significativa da produção é comum a esses dois produtos. Durante a fase de produção conjunta, incorre-se em custos de transformação no valor de $200.000,00, e mais em custos básicos conforme a tabela a seguir:

No ponto de separação, identificou-se que a produção conjunta pesava 10.000kg, dos quais 1.000kg eram de produtos N semielaborados e 9.000kg eram de produto L semi-elaborado. Para terminar a produção, incorreu-se em mais custos de transformação, sendo $20.000,00 na produção de N e $150.000,00 na produção de L.

Sabe-se que:

Desconsiderando-se qualquer tributo, é correto afirmar que o lucro bruto, pelo custeio por absorção, dessa empresa nesse mês foi:

No ponto de separação, identificou-se que a produção conjunta pesava 10.000kg, dos quais 1.000kg eram de produtos N semielaborados e 9.000kg eram de produto L semi-elaborado. Para terminar a produção, incorreu-se em mais custos de transformação, sendo $20.000,00 na produção de N e $150.000,00 na produção de L.

Sabe-se que:

Desconsiderando-se qualquer tributo, é correto afirmar que o lucro bruto, pelo custeio por absorção, dessa empresa nesse mês foi:

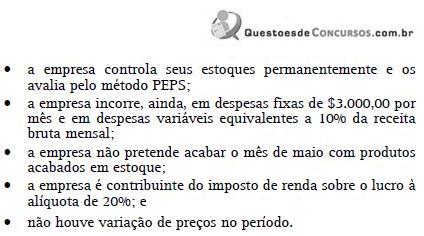

Q51684

Contabilidade de Custos

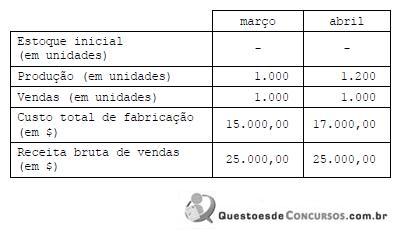

Determinada empresa industrial é monoprodutora. Nos meses de março e abril passados, apurou o seguinte:

Sabe-se que:

Assinale a alternativa que indique quantas unidades a empresa precisa produzir em maio para que o lucro líquido de maio, pelo custeio por absorção, seja $5.000,00.

Sabe-se que:

Assinale a alternativa que indique quantas unidades a empresa precisa produzir em maio para que o lucro líquido de maio, pelo custeio por absorção, seja $5.000,00.

Q6295

Contabilidade de Custos

Com o objetivo de diminuir a repetência e a evasão escolar decorrentes de problemas de audição dos alunos do ensino fundamental, a Secretaria de Educação do Município X propôs o desenvolvimento de uma atividade para diagnosticar os alunos com tais problemas e, posteriormente, encaminhá-los para tratamento médico. Para isso, a secretaria estabeleceu uma parceria com uma organização social, definindo um repasse de R$ 1,00 por diagnóstico realizado nas dependências da organização social, além disso, a prefeitura se comprometeu a enviar os formulários necessários ao diagnóstico. A atividade seria realizada sob a supervisão de um funcionário da Secretaria da Educação. Supondo que a Prefeitura do Município X utilize o método de custeio variável, o custo unitário do produto "diagnóstico realizado" seria composto pelo valor

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26684

Contabilidade de Custos

Texto associado

Julgue os itens a seguir, relativos a métodos de custeio.

Julgue os itens a seguir, relativos a métodos de custeio.

Apesar das diferenças existentes entre o custeio por absorção e o custeio baseado por atividades, o resultado operacional da empresa deverá apresentar o mesmo valor em ambos os métodos, havendo ou não estoque final.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26682

Contabilidade de Custos

Considerando que os custos e despesas variáveis totalizam R$ 32.140,00 então o valor da margem de contribuição evidenciada na demonstração de resultado pelo método do custeio variável será de R$ 41.860,00.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26681

Contabilidade de Custos

Em ambos os métodos de custeio, absorção e variável, o lucro operacional, para esta empresa, apresenta o mesmo valor.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26680

Contabilidade de Custos

Considerando que a empresa utiliza o custeio por absorção, a conta estoque de produtos em elaboração apresentará, no final do período, saldo zero.