Questões de Concurso

Sobre sistema de custos aplicado às entidades públicas em contabilidade de custos

Foram encontradas 318 questões

Com relação à terminologia e ao ambiente da informação de custos aplicada ao setor público, julgue o item que se segue.

Nas informações dos subsistemas financeiro e de controle, são identificados os principais objetos de custos do setor público.

Os seguintes conceitos equivalem, respectivamente, a:

I – Representam o esforço empregado pela empresa no processo de fabricação de determinado item (mão de obra direta e indireta, energia, horas de máquina, etc.). Não incluem matéria-prima nem outros produtos adquiridos prontos para consumo.

II – Custos que não podemos identificar diretamente com os produtos e que necessitamos de rateios para fazer a apropriação.

III – Subsistema que deve ter tratamento conceitual adequado, abordagem tecnológica apropriada que propicie atuar com as múltiplas dimensões (temporais, numéricas e organizacionais, etc.), permitindo a análise de séries históricas de custos sob a ótica das atividades-fins ou administrativas do setor público.

Os métodos de custeios são um dos elementos do Sistema de Informação de Custos do Setor Público (SICSP), previstos na NBC T 16.11. A esse respeito, analise as características apresentadas a seguir:

I. Custeio direto, que aloca todos os custos – fixos e variáveis – diretamente a todos os objetos de custo sem qualquer tipo de rateio ou apropriação.

II. Custeio variável, que consiste na apropriação de todos os custos de produção aos produtos e serviços.

III. Custeio por absorção, que apropria aos produtos ou serviços apenas os custos variáveis e considera os custos fixos como despesas do período.

IV. Custeio pleno, que consiste na apropriação dos custos de produção e das despesas aos produtos e serviços.

V. Custeio por atividade, que considera que todas as atividades desenvolvidas pelas entidades são geradoras de custos e consomem recursos. Procura estabelecer a relação entre atividades e os objetos de custo por meio de direcionadores de custos que determinam quanto de cada atividade é consumida por eles.

Estão CORRETAS as assertivas:

Analise as afirmativas apresentadas a seguir, conforme o entendimento de Martins (2010) relacionados aos direcionadores de custo no custeio ABC.

I. Os direcionadores de custos de atividades identificam a maneira como os produtos consomem atividades e servem para custear produtos.

II. O primeiro estágio dos direcionadores de custo é chamado de direcionadores de Custos de Atividade.

III. Os direcionadores de custo de recursos identificam a maneira como as atividades consomem recursos e servem para custear atividades.

IV. Caracteriza-se pela ação que utiliza recursos humanos, materiais tecnológicos e financeiros para produzir bens e serviços.

V. Os direcionadores de primeiro estágio são chamados de direcionadores de Custo de Recursos e os de segundo estágio de direcionadores de Custo de Atividades.

Assinale a alternativa em que toda(s) a(s) afirmativa está (ão) CORRETA(S):

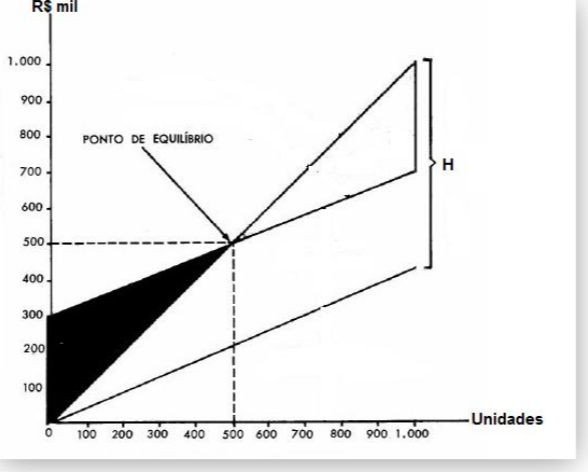

O Núcleo de Pesquisa em Alimentos e Medicamentos (NUPLAM) é uma unidade suplementar da UFRN, que desempenha atividades de natureza fabril e suporte ao ensino, pesquisa e extensão na área de ciências farmacêuticas.

Nesse contexto, considere que o gráfico abaixo representa o ponto de equilíbrio em relação

à produção e venda de um medicamento Alfa, no mês de junho de 2018.

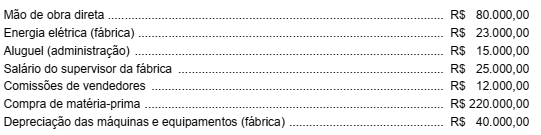

A Só Zebra S.A. é uma empresa industrial e produz um único produto. Durante o mês de junho de 2018 incorreu nos seguintes gastos

O estoque inicial de matéria-prima, em 31/05/2018, era R$ 30.000,00 e o estoque final, em 30/06/2018, era R$37.000,00.

O estoque inicial de produtos em processo, em 31/05/2018, era R$ 44.000,00 e o estoque final, em 30/06/2018, era R$ 18.000,00.

O custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

A Cia. Azul produz um único produto e para produzir integralmente 5.000 unidades incorreu nos seguintes gastos durante o mês de junho de 2018:

Custos fixos: R$ 50.000,00

Custos variáveis:

− Matéria-prima: R$ 21,00/unidade

− Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 2,00/unidade

Comissões de venda: 10% do preço de venda

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 12% da receita bruta de vendas

Sabendo que a Cia. Azul utiliza o Custeio por Absorção, o custo unitário da produção de junho de 2018 foi, em reais,

Para que seja possível iniciar o sistema de apuração dos custos, os itens I a V são classificados, respectivamente, como

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue o próximo item.

Ao fazer uso da metodologia de custeio pleno, o ente

apropriará aos produtos e serviços que oferta os custos de

produção e, também, as despesas.

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue o próximo item.

Quando todos os custos fixos e variáveis são alocados ao

objeto de custo, sem rateios ou apropriações, o método

adotado é o do custo direto.

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue o próximo item.

Os valores gastos com a aquisição de ativos, a depender da

capacidade de produção do bem, são contabilizados como

custos fixos ou variáveis.

Em um esforço para fornecer orientações para implantação de informação de custos nas atividades da administração pública, a Resolução CFC nº 1.366/2011 aprovou a NBC T 16.11 – Sistema de Informação de Custos do Setor Público.

Para alocação dos custos indiretos, a NBC T 16.11 dispõe sobre critérios para distribuição de custos indiretos, de acordo com as características do objeto de custo.

Entre os critérios sugeridos na NBC T 16.11, a distribuição dos custos de manutenção de armazenagem de estoque de materiais pode ser feita por:

Tanto na administração pública quanto na privada, o controle de custos é necessário para uma adequada gestão dos recursos organizacionais. Porém existem diferentes métodos para se atribuir custo a um produto ou serviço.

O método em que se apropriam todos os custos de produção (fixos ou variáveis, diretos ou indiretos), e tão somente os custos de produção, aos produtos e serviços, é o custeio: