Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Ano: 2021

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2021 - Prefeitura de Vinhedo - SP - Contador |

Q2094423

Contabilidade de Custos

O que compreende o custo indireto?

Ano: 2021

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2021 - Prefeitura de Vinhedo - SP - Contador |

Q2094415

Contabilidade de Custos

A empresa Vendinhas apurou seu estoque, no

início de 2020, em R$32.000,00. Durante o ano

de 2020, realizou compras no valor de

R$18.000,00, e terminou o ano com o estoque

calculado em R$27.000,00. Qual o custo das

mercadorias vendidas em 2020?

Ano: 2021

Banca:

Avança SP

Órgão:

Prefeitura de Rio Claro - SP

Prova:

Avança SP - 2021 - Prefeitura de Rio Claro - SP - Analista de Gestão Municipal |

Q2010992

Contabilidade de Custos

Ainda no que tange aos princípios contábeis, analise os itens a seguir e, ao final, assinale a alternativa correta:

I –Princípio da continuidade: presume-se que a empresa não continuará em operação no futuro.

II – Princípio da competência: determina que os lançamentos das operações sejam reconhecidos nos períodos em que ocorreram, não importando o recebimento ou pagamento.

III - Princípio da prudência: determina a adoção do menor valor para os componentes do Ativo e do maior valor para os do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais.

I –Princípio da continuidade: presume-se que a empresa não continuará em operação no futuro.

II – Princípio da competência: determina que os lançamentos das operações sejam reconhecidos nos períodos em que ocorreram, não importando o recebimento ou pagamento.

III - Princípio da prudência: determina a adoção do menor valor para os componentes do Ativo e do maior valor para os do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais.

Ano: 2021

Banca:

Avança SP

Órgão:

Prefeitura de Rio Claro - SP

Prova:

Avança SP - 2021 - Prefeitura de Rio Claro - SP - Analista de Gestão Municipal |

Q2010991

Contabilidade de Custos

Com relação aos princípios contábeis, analise os itens a seguir e, ao final, assinale a alternativa correta:

I – Entidade.

II – Descontinuidade.

III – Atualização Monetária.

IV – Prudência.

I – Entidade.

II – Descontinuidade.

III – Atualização Monetária.

IV – Prudência.

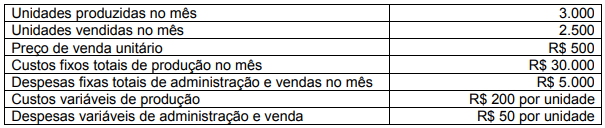

Q1918750

Contabilidade de Custos

Uma pequena indústria produz e comercializa violões especializados para

estudo musical de crianças. Sua carteira de clientes é formada apenas por escolas de

música em todas as regiões do Brasil. Os custos de produção e outras informações da

entidade podem ser observados na tabela a seguir.

Dados adicionais: • Não havia estoques iniciais de matéria prima, produtos em processo, ou produtos acabados para comercialização. • Toda a produção iniciada no mês foi concluída no próprio mês.

Considerando o custeio por absorção e o custeio variável, os valores do Resultado de Exercício são, respectivamente

Dados adicionais: • Não havia estoques iniciais de matéria prima, produtos em processo, ou produtos acabados para comercialização. • Toda a produção iniciada no mês foi concluída no próprio mês.

Considerando o custeio por absorção e o custeio variável, os valores do Resultado de Exercício são, respectivamente

Q1918744

Contabilidade de Custos

Uma pessoa produz e comercializa salgados. Os custos fixos mensais são

de R$ 2.500 e as despesas fixas mensais são de R$ 500. Os salgados são vendidos por R$

7 e tem custos e despesas variáveis totais de R$ 2 por salgado. Considerando essas

informações, o ponto de equilíbrio em quantidade de salgados vendidos é

Q1918743

Contabilidade de Custos

O Manual de Informações de Custos do Governo Federal, com base na

NBC T 16.11, enumera uma série de atributos da informação de custos. NÃO é um desses

atributos

Q1903187

Contabilidade de Custos

Uma determinada empresa produz um único produto e vende cada unidade por R$8,00. Em ago/2020,

ela produziu 100.000 unidades. Nesse período, a empresa incorreu nos seguintes custos e despesas:

• Custos fixos: R$ 130.000,00 • Despesas fixas: R$ 20.000,00 • Despesas variáveis: R$ 100.000,00 • Custos variáveis: R$ 200.000,00

Com base nos dados fornecidos, é correto afirmar que o total de unidades do ponto de equilíbrio contábil, em reais, é de

• Custos fixos: R$ 130.000,00 • Despesas fixas: R$ 20.000,00 • Despesas variáveis: R$ 100.000,00 • Custos variáveis: R$ 200.000,00

Com base nos dados fornecidos, é correto afirmar que o total de unidades do ponto de equilíbrio contábil, em reais, é de

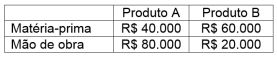

Q1903186

Contabilidade de Custos

Uma determinada empresa produz dois tipos de produtos: A e B.

No mês de ago/2020, foram identificados os seguintes custos diretos:

No mesmo período, foram identificados os seguintes gastos:

• Depreciação dos equipamentos de produção: R$ 30.000,00

• Aluguel do galpão de produção: R$ 20.000,00

• Salários do pessoal do setor administrativo: R$ 100.000,00

• Publicidade: R$ 10.000,00

Sabendo-se que a empresa, em ago/2020, produziu

10.000 unidades de cada produto e utiliza o valor da

mão de obra como critério de rateio, é correto afirmar que o custo unitário do Produto B, em reais, é de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

COREN-CE

Prova:

CESPE / CEBRASPE - 2021 - COREN-CE - Técnico Administrativo - Edital nº 1 |

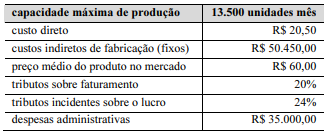

Q1896369

Contabilidade de Custos

A composição de preços e análise de resultados é

essencial para a manutenção do negócio e depende de fatores

objetivos.

Considere que determinada empresa que adota o custeio por absorção possua a estrutura de faturamento/custos/despesas apresentada na tabela anterior. Considere, ainda, que essa empresa tenha produzido e comercializado 13.000 unidades com preço 10% inferior à média de mercado. Nessa situação hipotética,

Considere que determinada empresa que adota o custeio por absorção possua a estrutura de faturamento/custos/despesas apresentada na tabela anterior. Considere, ainda, que essa empresa tenha produzido e comercializado 13.000 unidades com preço 10% inferior à média de mercado. Nessa situação hipotética,

Q1891554

Contabilidade de Custos

Analise a seguinte situação hipotética:

Uma indústria fabrica 1.000 ventiladores por mês de um determinado modelo. Foram apurados os seguintes custos variáveis por unidade:

Mão de obra direta – R$ 40,00

Matéria-prima – R$ 45,00

Outros custos variáveis – R$ 15,00

A empresa ainda incorre em custos fixos por mês para a fabricação desses ventiladores no valor total de R$ 5.000,00.

Baseando-se somente nessas informações, assinale a alternativa que apresenta o custo unitário total desse ventilador.

Uma indústria fabrica 1.000 ventiladores por mês de um determinado modelo. Foram apurados os seguintes custos variáveis por unidade:

Mão de obra direta – R$ 40,00

Matéria-prima – R$ 45,00

Outros custos variáveis – R$ 15,00

A empresa ainda incorre em custos fixos por mês para a fabricação desses ventiladores no valor total de R$ 5.000,00.

Baseando-se somente nessas informações, assinale a alternativa que apresenta o custo unitário total desse ventilador.

Ano: 2021

Banca:

IBFC

Órgão:

Prefeitura de São Gonçalo do Amarante - RN

Prova:

IBFC - 2021 - Prefeitura de São Gonçalo do Amarante - RN - Contador |

Q1885133

Contabilidade de Custos

Em relação a classificação e nomenclatura de

custos, assinale a alternativa correta.

Ano: 2021

Banca:

IBFC

Órgão:

Prefeitura de São Gonçalo do Amarante - RN

Prova:

IBFC - 2021 - Prefeitura de São Gonçalo do Amarante - RN - Contador |

Q1885132

Contabilidade de Custos

Você foi admitido pela Indústria Controle Total

Ltda, na função de supervisor de custos. Sua

primeira missão na empresa é analisar os

conceitos aplicados no seu dia-a-dia. Os fatos

encontrados são os seguintes:

I. As máquinas e equipamentos adquiridos são ativados como imobilizados e considerados, neste primeiro momento, investimento.

II. A folha de pagamento é registrada como despesa, pois não tem divisão de funcionários por departamento.

III. As matérias primas adquiridas são consideradas custos, pois serão utilizadas no processo de produção.

Assinale a alternativa correta:

I. As máquinas e equipamentos adquiridos são ativados como imobilizados e considerados, neste primeiro momento, investimento.

II. A folha de pagamento é registrada como despesa, pois não tem divisão de funcionários por departamento.

III. As matérias primas adquiridas são consideradas custos, pois serão utilizadas no processo de produção.

Assinale a alternativa correta:

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RJ

Prova:

CESPE / CEBRASPE - 2021 - TJ-RJ - Analista Judiciário - Contador |

Q1875689

Contabilidade de Custos

Relativamente à terminologia contábil de custos, julgue os itens

seguintes.

I Custos indiretos são custos que exigem a aplicação de um modelo de rateio para serem associados aos objetos de custeio.

II Custo do produto vendido é o valor de um ativo sacrificado para a obtenção de uma receita e, nesse sentido, é um tipo de despesa.

III Gasto é o valor pago pela aquisição de um bem ou serviço.

IV A aquisição de matérias-primas para uso futuro é um custo de produção.

Estão certos apenas os itens

I Custos indiretos são custos que exigem a aplicação de um modelo de rateio para serem associados aos objetos de custeio.

II Custo do produto vendido é o valor de um ativo sacrificado para a obtenção de uma receita e, nesse sentido, é um tipo de despesa.

III Gasto é o valor pago pela aquisição de um bem ou serviço.

IV A aquisição de matérias-primas para uso futuro é um custo de produção.

Estão certos apenas os itens

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872618

Contabilidade de Custos

Denominamos estrutura de custos a proporção relativa entre o total de custos fixos e variáveis dentro da empresa. Considere

a estrutura de custos de uma determinada empresa:

• Vendas: R$ 1.800.000,00;

• Custos e despesas fixas: R$ 500.000,00; e,

• Custos variáveis: R$ 1.008.000,00.

Identifique o percentual da margem de contribuição e o grau de alavancagem operacional, respectivamente, da estrutura de custos desta empresa.

(Obs: alguns valores das alternativas estão aproximados.)

• Vendas: R$ 1.800.000,00;

• Custos e despesas fixas: R$ 500.000,00; e,

• Custos variáveis: R$ 1.008.000,00.

Identifique o percentual da margem de contribuição e o grau de alavancagem operacional, respectivamente, da estrutura de custos desta empresa.

(Obs: alguns valores das alternativas estão aproximados.)

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872613

Contabilidade de Custos

Azulejos Limaco, um modesto distribuidor de azulejos de mármore, determina as três principais atividades e grupos de

custos: de pedido; recebimento/armazenagem; e, despachos. Considere que a empresa registrou os seguintes detalhes para

2020:

Considere que a Azulejos Limaco compra de seus fornecedores 100 mil azulejos de mármore a um custo médio de R$ 4,00 por azulejo e os vende para os varejistas a um preço médio de R$ 10,00 por azulejo. Considere, ainda, que a empresa não tem custos fixos. Para 2021, os compradores estão exigindo um desconto de 5% e os fornecedores dispostos a conceder 2% de desconto. A Azulejos Limaco espera vender a mesma quantidade de azulejos de mármore. Se todas as demais informações de custos e direcionadores permanecerem as mesmas, ao atender as exigências dos consumidores e aceitar o desconto dos fornecedores, o resultado operacional será de:

Considere que a Azulejos Limaco compra de seus fornecedores 100 mil azulejos de mármore a um custo médio de R$ 4,00 por azulejo e os vende para os varejistas a um preço médio de R$ 10,00 por azulejo. Considere, ainda, que a empresa não tem custos fixos. Para 2021, os compradores estão exigindo um desconto de 5% e os fornecedores dispostos a conceder 2% de desconto. A Azulejos Limaco espera vender a mesma quantidade de azulejos de mármore. Se todas as demais informações de custos e direcionadores permanecerem as mesmas, ao atender as exigências dos consumidores e aceitar o desconto dos fornecedores, o resultado operacional será de:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872612

Contabilidade de Custos

Com a seca intensa no ano de 2021 estamos vivenciando uma diminuição da oferta de energia para residências e

indústrias. Identificando uma oportunidade de mercado, pretende-se investir no negócio de fabricação e venda de

placas solares para o consumidor que deseja aplicar o seu capital em energia alternativa e não poluente. Considere que

o salário médio equivale a R$ 1.100,00 e os encargos equivalem ao mesmo valor (100%) e, ainda, que cada funcionário

trabalha o equivalente a 220 horas mensais. Para fabricar uma placa solar, gastam-se dez horas de trabalho produtivo

de um funcionário. Os custos com materiais diretos para fabricar uma unidade são de R$ 200,00. Considere, também,

que não ocorrerão outros custos. É correto afirmar que o custo total unitário será de:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872611

Contabilidade de Custos

O sistema de custeio variável oferece muitas informações úteis e relevantes para a tomada de decisão. Adotando este

sistema, observou-se, em uma empresa, que a quantidade que iguala o custo total à receita total é de 300 unidades. O

custo total (incluindo o custo fixo) para a referida quantidade equivale a R$ 600.000,00. O preço de venda representa

uma margem de 60% sobre o custo variável unitário. Não há despesas fixas e variáveis. Considerando o sistema de

custeio variável e o mesmo valor para o custo fixo, o resultado operacional antes do imposto de renda para a venda de

500 unidades será de:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872610

Contabilidade de Custos

A Berlu é uma empresa que produz caixas. Ao contador sênior da empresa foi solicitada a estimativa do resultado

operacional para 2021, considerando os mesmos dados do ano anterior (2020). O nível de utilização da capacidade do

orçamento geral dos custos indiretos fixos é de 90.000 unidades (900 horas x 100 unidades por hora). Sabe-se que a

empresa distribui a variação no volume de produção para o custo de produtos vendidos. Os dados a seguir são para o

ano findo em 31 de dezembro de 2021:

• Estoque Inicial de 1º de janeiro de 2021 = 5.000 unidades;

• Estoque Final em 31 de dezembro de 2021 = 15.000 unidades;

• Vendas de 2021 = 70.000 unidades;

• Preço de venda = R$ 15,00;

• Custo Variável por Unidade, incluindo materiais diretos = R$ 4,00 por unidade;

• Despesa Variável por unidade vendida = R$ 1,00 por unidade vendida;

• Custos Indiretos Fixos = R$ 270.000,00;

• Horas-máquina do Nível do Denominador = 900 horas;

• Taxa-Padrão de Produção = 100 unidades por hora-máquina; e,

• Despesas Fixas = R$ 50.000,00.

Considere que os custos-padrão por unidade sejam os mesmos para unidades no estoque inicial e unidades produzidas durante o ano, e, ainda, que não há variações no preço, no dispêndio ou na eficiência. O resultado operacional antes do imposto de renda pelo sistema de custeio por absorção será de:

• Estoque Inicial de 1º de janeiro de 2021 = 5.000 unidades;

• Estoque Final em 31 de dezembro de 2021 = 15.000 unidades;

• Vendas de 2021 = 70.000 unidades;

• Preço de venda = R$ 15,00;

• Custo Variável por Unidade, incluindo materiais diretos = R$ 4,00 por unidade;

• Despesa Variável por unidade vendida = R$ 1,00 por unidade vendida;

• Custos Indiretos Fixos = R$ 270.000,00;

• Horas-máquina do Nível do Denominador = 900 horas;

• Taxa-Padrão de Produção = 100 unidades por hora-máquina; e,

• Despesas Fixas = R$ 50.000,00.

Considere que os custos-padrão por unidade sejam os mesmos para unidades no estoque inicial e unidades produzidas durante o ano, e, ainda, que não há variações no preço, no dispêndio ou na eficiência. O resultado operacional antes do imposto de renda pelo sistema de custeio por absorção será de:

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872269

Contabilidade de Custos

A respeito da contabilidade geral, julgue o item.

Suponha-se que uma empresa tenha custos e despesas fixos de R$ 400.000,00, preço unitário de venda de R$ 200,00 e custos e despesas variáveis unitários de R$ 100,00. Nesse caso, é correto afirmar que a receita total, no ponto de equilíbrio, é de R$ 400.000,00.

Suponha-se que uma empresa tenha custos e despesas fixos de R$ 400.000,00, preço unitário de venda de R$ 200,00 e custos e despesas variáveis unitários de R$ 100,00. Nesse caso, é correto afirmar que a receita total, no ponto de equilíbrio, é de R$ 400.000,00.