Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Nesse caso, o gasto deve ser classificado como:

Assinale a alternativa que preencha corretamente a lacuna do texto.

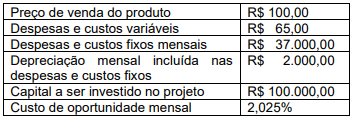

Assinale a alternativa que apresenta, respectivamente, o ponto de equilíbrio financeiro e o ponto de equilíbrio econômico desse novo projeto.

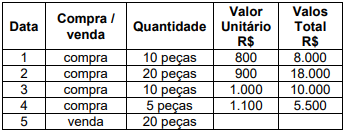

As 20 peças foram vendidas a R$ 1.500,00 cada unidade. Assinale a alternativa correta que mostra o lucro bruto do mês, utilizando se o método UEPS (último que entra, primeiro que sai) ou LIFO (last in, first out) para a avaliação dos estoques.

( ) A porcentagem da margem de segurança da maternidade é 20%.

( ) A porcentagem da margem de contribuição é 40%.

( ) Para a maternidade obter um lucro líquido mensal de R$ 180.000,00, após os impostos sobre o lucro de 25%, ela precisará efetuar 140 partos por mês.

( ) Se houver um aumento nas despesas e custos variáveis e fixos da ordem de 10% e a empresa quiser manter seu ponto de equilíbrio contábil, o preço a ser cobrado por parto será R$ 11.000,00.

( ) Se houver um aumento 10% no preço cobrado por parto e de 10% também nas despesas e custos variáveis (sobre os valores originais, ou seja, valores constantes no enunciado da questão) a margem de contribuição unitária não se modificará.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

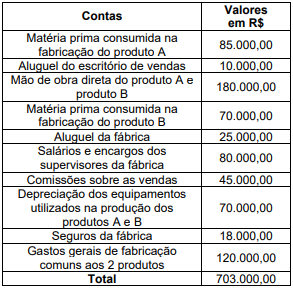

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

No que concerne à contabilidade de custos para a

tomada de decisões, uma indústria atingirá seu ponto de

equilíbrio quando suas receitas totais equalizarem seus

custos e suas despesas totais. A partir daí, a margem de

contribuição de cada unidade adicional vendida

contribuirá 100% para a formação do lucro da indústria.

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

No custeio direto (ou variável), só são alocados aos

produtos os custos variáveis, os fixos ficando separados,

sendo considerados como despesas do período e indo

diretamente para o resultado do exercício; para os

estoques só vão, como consequência, os custos

variáveis. Esse critério de rateio, no entanto, não é

aceito pela legislação fiscal brasileira.

Com os avanços em termos da adoção de uma efetiva gestão de custos nas entidades da administração pública, o uso dos chamados indicadores de desempenho de custos se tornou mais recorrente.

Os profissionais que atuam na área de gestão de custos devem considerar algumas ponderações quanto à compreensão desses indicadores, entre as quais destaca-se que:

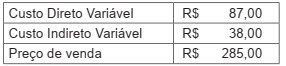

Com base nos valores da tabela acima, assinale a alternativa que apresenta, respectivamente, o valor dos custos diretos e o valor dos custos indiretos incorridos no período.

Analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

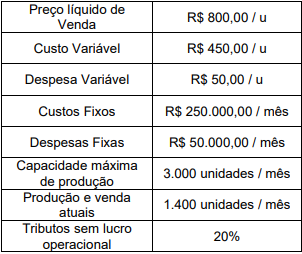

( ) A empresa alcança seu ponto de equilíbrio contábil apenas com sua capacidade máxima de produção. ( ) A porcentagem da margem de contribuição é de aproximadamente 44%. ( ) A porcentagem da margem de segurança da empresa é de aproximadamente 29%. ( ) Atualmente o lucro operacional da empresa é de R$ 120.000 por mês. ( ) Para a empresa operar com um lucro líquido mensal de R$ 150.000, após os tributos sobre o lucro, deve vender 1.625 unidades.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

O custeio por absorção consiste na apropriação dos

custos (diretos, indiretos, variáveis e fixos) utilizados no

processo de produção, para o resultado do exercício,

quando da venda, sendo que os custos relativos aos

produtos em elaboração e aos produtos acabados que

não tenham sido vendidos são ativados nos respectivos

estoques.

Uma indústria da área de metalurgia fabrica um único produto e incorre em um custo fixo mensal de R$ 100.000,00. Os valores a seguir estão associados à fabricação e à comercialização do produto.

Considerando-se a margem de contribuição do produto,

para que a empresa atinja o ponto de equilíbrio é necessário

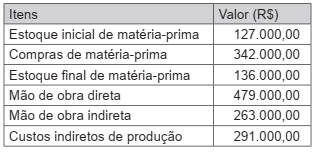

A Cia. ABC controla seus custos de produção por meio de relatórios periódicos, com informações definidas conforme a necessidade da gestão da entidade. O Quadro a seguir contém dados do relatório do último trimestre.

De acordo com esses dados, os custos primários do período, em reais, foram de

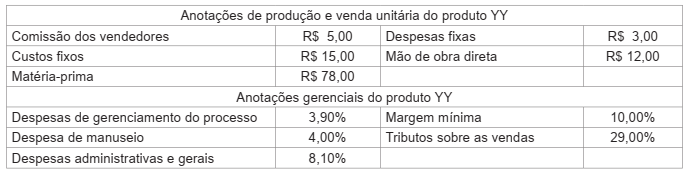

A indústria TA, que desenvolveu um novo produto YY para sua linha, e está na fase de estabelecimento do preço de venda para esse novo produto, apresentou as seguintes anotações, feitas exclusivamente com relação a cada unidade do YY:

Considerando-se que a indústria TA adota o custeio variável para custear seus produtos, e o custo do produto para precificá-los, o preço de venda à vista a ser fixado para o YY, em reais, é

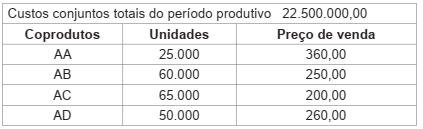

Produção conjunta é aquela que tem um fluxo conjunto de produção e custos até o ponto de separação, que dá origem a vários produtos individuais e identificados, chamados de coprodutos ou subprodutos, de acordo com sua importância comercial.

Nesse enfoque da produção conjunta de coprodutos, a indústria ISZ, que tem produção conjunta, fez as seguintes anotações sobre a produção dos 4 coprodutos, possíveis de produção no mesmo período produtivo:

Considerando-se que a indústria ISZ apropria os custos conjuntos aos coprodutos, pelo método da igualdade do lucro

bruto, o custo unitário do produto AD, em reais, é