Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Considerando os dados acima, julgue o item a seguir, relativo às aplicações de custos para tomada de decisões.

O custo variável por hora de mão-de-obra direta e por

unidade produzida foi de R$ 7,59 e R$ 30,36,

respectivamente.

Considerando os dados acima, julgue o item a seguir, relativo às aplicações de custos para tomada de decisões.

O custo fixo médio mensal foi de R$ 51.500,00.

Com base nos conceitos e aplicações dos custos para avaliação de estoques, julgue o item subseqüente.

Na tomada de decisões, o custo corrente de reposição é mais

relevante que o custo histórico, mesmo se corrigido. O custo

histórico corrigido traduz uma média nas variações de preços

de um conjunto de bens, enquanto o custo corrente de

reposição reflete as mudanças nos preços de mercado,

constituindo-se no valor provável de aquisição dos novos

bens.

Com base nos princípios e na legislação societária aplicáveis às demonstrações contábeis, julgue o item subseqüente.

É correto classificar a conta antecipação de férias como

redutora da provisão para férias quando o saldo líquido

dessas duas contas for credor.

O preço de transferência representa o valor monetário cobrado, pelo departamento fornecedor, por produto ou serviço disponibilizado a outro departamento de uma mesma empresa. Assim, ao transferir um produto semi-elaborado ao departamento de acabamento, o preço de transferência fará parte da composição do custo final do produto acabado.

Ao ratear os custos indiretos de fabricação, a empresa buscará o critério menos arbitrário possível. Ao adotar o custeio baseado em atividades, a empresa estabelecerá os critérios para rateio que, geralmente, são vinculados ao volume de insumos consumidos globalmente no departamento.

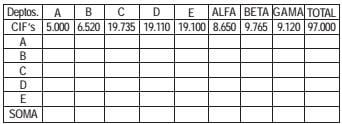

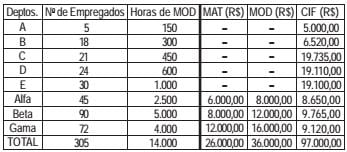

Sabe-se que:

⋅ os Departamentos A, B, C, D e E são de serviços;

⋅ os Departamentos Alfa, Beta e Gama são de produção;

⋅ já foi realizado o rateio primário (rateio dos custos indiretos de fabricação aos diversos departamentos);

⋅ o Departamento A serve a todos os demais departamentos, utilizando como critério de rateio o número de empregados de cada um.

As bases de rateio são apresentadas a seguir.

Com base nos dados acima, os valores, em reais, rateados do Departamento A para os Departamentos Alfa, Beta e Gama, respectivamente, são:

Preço de venda: R$ 300,00 a arroba;

Custos variáveis de produção: R$ 200,00 por arroba;

Custos fixos – totais: R$ 150.000,00.

Com base nos dados apresentados, assinale a alternativa que indica a quantidade de arrobas que a Campo Belo deverá produzir e comercializar, de modo a conseguir um lucro operacional que corresponda a 25% sobre a receita de vendas?

Custo fixo = R$ 5.000

Custo variável por unidade = R$ 6,50

Tamanho do lote = 1.000 unidades

Preço de venda = R$ 15,00

O custo médio por unidade produzida é

Considerando a análise custo–volume–lucro e suas peculiaridades, julgue o item subseqüente.

Na maioria dos casos, a elaboração do gráfico de análise custo

– volume – lucro obedece ao intervalo de significância. A

adoção do intervalo de significância não impede a existência de

outros pontos de equilíbrio além do primeiro ponto de equilíbrio

representado.

Considerando a análise custo–volume–lucro e suas peculiaridades, julgue o item subseqüente.

A equação da receita total não pode ser representada

matematicamente por uma função que não seja de primeiro grau.

Considerando a análise custo–volume–lucro e suas peculiaridades, julgue o item subseqüente.

A utilização de retas para a representação da análise

custo–volume–lucro desconsidera a lei dos rendimentos

decrescentes.