Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

A direção do restaurante universitário de uma Instituição de Ensino Superior do interior de Minas Gerais decidiu adotar a metodologia de custo-padrão para apurar os custos das refeições produzidas. Após diversos ensaios, foi apurado que uma refeição servida em bandejão tem o seguinte padrão de custo de matéria-prima: 0,45kg ao preço de R$ 8,00/kg.

Ao final do mês, foram apuradas as seguintes informações:

- número de refeições fornecidas = 60.000

- custo de matéria-prima consumida = R$ 240.000,00

- quilos de matérias-primas consumidas no preparo das refeições = 25.200

Com base nessas informações, é correto afirmar:

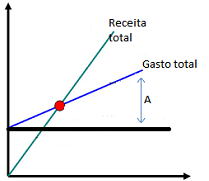

A figura a seguir representa o ponto de equilíbrio de um restaurante universitário, que fornece refeições diárias à comunidade acadêmica.

A distância representada pela letra A, na figura, corresponde

Uma editora universitária recebeu encomenda para produzir um livro de Química Analítica, com tiragem inicial de 1.500 exemplares. Durante o mês de março, essa foi a única encomenda recebida e processada. Ao final do mês, o setor de controladoria apurou os seguintes eventos ocorridos no período:

I Aquisição de 1.000 kg de papel offset por R$ 10.000,00 a prazo;

II Recebimento de fatura de telefonia e internet do mês de março, com vencimento em abril, no valor de R$ 500,00;

III Apontamento de 800 horas de trabalho dos técnicos de impressão e encadernação, no valor unitário de R$ 5,00;

IV Depreciação de máquinas e equipamentos da produção contabilizada em R$ 1.500,00;

V Pagamento de fatura de energia elétrica consumida em fevereiro, no valor de R$ 3.600,00;

VI Consumo de tinta para impressão, no valor de R$ 1.200,00;

VII Consumo de cola para encadernação, no valor de R$ 100,00;

VIII Pagamento de 50% do valor do papel adquirido;

IX Depreciação do prédio contabilizada em R$ 2.000,00;

X Requisição de 800 kg de papel offset para produção;

XI Recebimento de fatura de energia elétrica do mês de março, com vencimento em abril, no valor de R$ 4.500,00;

XII Apropriação do gasto de assinatura de TV, referente ao mês de março, no valor de R$ 800,00;

XIII Pesagem de aparas de sobra de papel cortado: 20kg.

Medições realizadas pelo setor de engenharia da universidade apontam que a área ocupada pela

produção é de 75% de toda a área da editora, e que a energia consumida pela área

administrativa corresponde a apenas 10% da energia total consumida pela editora. Tais

informações são levadas em conta na apropriação dos gastos indiretos correspondentes a essas

medições.

Uma editora universitária recebeu encomenda para produzir um livro de Química Analítica, com tiragem inicial de 1.500 exemplares. Durante o mês de março, essa foi a única encomenda recebida e processada. Ao final do mês, o setor de controladoria apurou os seguintes eventos ocorridos no período:

I Aquisição de 1.000 kg de papel offset por R$ 10.000,00 a prazo;

II Recebimento de fatura de telefonia e internet do mês de março, com vencimento em abril, no valor de R$ 500,00;

III Apontamento de 800 horas de trabalho dos técnicos de impressão e encadernação, no valor unitário de R$ 5,00;

IV Depreciação de máquinas e equipamentos da produção contabilizada em R$ 1.500,00;

V Pagamento de fatura de energia elétrica consumida em fevereiro, no valor de R$ 3.600,00;

VI Consumo de tinta para impressão, no valor de R$ 1.200,00;

VII Consumo de cola para encadernação, no valor de R$ 100,00;

VIII Pagamento de 50% do valor do papel adquirido;

IX Depreciação do prédio contabilizada em R$ 2.000,00;

X Requisição de 800 kg de papel offset para produção;

XI Recebimento de fatura de energia elétrica do mês de março, com vencimento em abril, no valor de R$ 4.500,00;

XII Apropriação do gasto de assinatura de TV, referente ao mês de março, no valor de R$ 800,00;

XIII Pesagem de aparas de sobra de papel cortado: 20kg.

Medições realizadas pelo setor de engenharia da universidade apontam que a área ocupada pela

produção é de 75% de toda a área da editora, e que a energia consumida pela área

administrativa corresponde a apenas 10% da energia total consumida pela editora. Tais

informações são levadas em conta na apropriação dos gastos indiretos correspondentes a essas

medições.

Dentre as classificações de custos utilizadas na gestão, está a que separa os custos de acordo com sua forma de alocação ao objeto de custo.

Dentre os eventos apurados pela controladoria, aqueles que se caracterizam como custos diretos são:

Uma editora universitária recebeu encomenda para produzir um livro de Química Analítica, com tiragem inicial de 1.500 exemplares. Durante o mês de março, essa foi a única encomenda recebida e processada. Ao final do mês, o setor de controladoria apurou os seguintes eventos ocorridos no período:

I Aquisição de 1.000 kg de papel offset por R$ 10.000,00 a prazo;

II Recebimento de fatura de telefonia e internet do mês de março, com vencimento em abril, no valor de R$ 500,00;

III Apontamento de 800 horas de trabalho dos técnicos de impressão e encadernação, no valor unitário de R$ 5,00;

IV Depreciação de máquinas e equipamentos da produção contabilizada em R$ 1.500,00;

V Pagamento de fatura de energia elétrica consumida em fevereiro, no valor de R$ 3.600,00;

VI Consumo de tinta para impressão, no valor de R$ 1.200,00;

VII Consumo de cola para encadernação, no valor de R$ 100,00;

VIII Pagamento de 50% do valor do papel adquirido;

IX Depreciação do prédio contabilizada em R$ 2.000,00;

X Requisição de 800 kg de papel offset para produção;

XI Recebimento de fatura de energia elétrica do mês de março, com vencimento em abril, no valor de R$ 4.500,00;

XII Apropriação do gasto de assinatura de TV, referente ao mês de março, no valor de R$ 800,00;

XIII Pesagem de aparas de sobra de papel cortado: 20kg.

Medições realizadas pelo setor de engenharia da universidade apontam que a área ocupada pela

produção é de 75% de toda a área da editora, e que a energia consumida pela área

administrativa corresponde a apenas 10% da energia total consumida pela editora. Tais

informações são levadas em conta na apropriação dos gastos indiretos correspondentes a essas

medições.

Sobre o método de "Custeio por Absorção", avalie as proposições abaixo.

I. Não diferencia "custos" de "despesas".

II. Classifica os custos como "fixos" e "variáveis".

III. Adota critérios de rateio para a alocação de custos fixos.

IV. O volume de produção não afeta o custo unitário.

Estão corretas as proposições:

Segundo o modelo CAPM (Capital Asset Pricing Method), temos as seguintes definições:

Ke - Taxa de Retorno requerida

Rm - Risco de Mercado

Rf - Investimento livre de risco

B - "beta" ou "risco sistemático"

A equação que define taxa de retorno requerida é:

Ke = Rf + B. (Rm - Rf)

Analise as seguintes opções à luz do definido no Modelo

CAPM e assinale a correta.

Considere uma determinada alternativa de investimento que demande encontrar o ponto de equilíbrio operacional. Para isso, faz-se necessário ter ciência de que o mercado possui condições em absorver a capacidade máxima de produção de 100.000 unidades ao preço de R$ 120,00 por unidade. Outras informações necessárias para encontrar o Ponto de Equilíbrio Operacional são:

Custos fixos mensais = R$80.000,00

Custo variável unitário = R$ 70,00.

Assinale a alternativa que apresenta o Ponto

de Equilíbrio Operacional dessa alternativa

de investimento.

Uma sociedade empresária fabrica e vende exclusivamente o produto Z.

Cada unidade de Z é vendida por R$ 20,00, sendo que é paga uma comissão de 10% na venda a seus vendedores. Além disso, seus custos de produção fixos e variáveis são, respectivamente, R$ 15.000 por mês e R$ 8 por unidade. Ainda, a sociedade empresária incorre em despesas fixas de R$ 25.000 por mês.

Indique a opção que indica a margem de segurança da empresa, dado que em dezembro de 2015 ela auferiu receita de vendas de R$ 110.000.

Uma sociedade empresária produz e vende exclusivamente o produto W. Cada unidade de W é vendida a R$ 60,00. Além disso, seus custos de produção e suas despesas de vendas e administrativas são os seguintes:

• custos variáveis: R$ 15 por unidade

• custos fixos: R$ 40.000 por mês.

• comissão de venda: 20% do preço.

• despesas administrativas: R$ 30.000 por mês.

Considerando que os sócios exigem um lucro líquido de R$ 80.000 por mês e que a sociedade empresária reconhece seu imposto sobre renda pela alíquota de 25%, assinale a opção que indica seu ponto de equilíbrio econômico.

Uma sociedade empresária vendia apenas o produto A. O preço de venda de A era de R$ 200, sendo que a loja pagava aos vendedores uma comissão de 5% do preço. Além disso, seu custo variável unitário era de R$ 80.

No mês de novembro de 2015, os gastos fixos da loja foram de R$ 300.000, sendo que nesses estava incluída a despesa de depreciação de R$ 40.000.

Assinale a opção que indica o ponto de equilíbrio financeiro da loja.

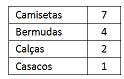

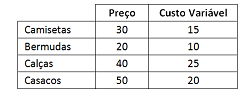

Uma loja que vendia uniformes escolares apresentava o seguinte mix de venda:

O preço de venda e o custo variável unitário de cada produto eram os seguintes:

Assinale a opção que indica a margem de contribuição de um lote

de produtos.

Relacione as subdivisões do gasto com suas respectivas definições:

1. Perda

2. Custo

3. Despesa

4. Investimento

( ) Gasto ativado em função da vida útil de um bem ou dos benefícios atribuíveis a períodos futuros.

( ) Gasto relativo ao consumo de recursos utilizados na produção de outros bens ou serviços.

( ) Bem ou serviço consumido de modo anormal e inesperado e que não possui a capacidade de gerar benefícios.

( ) Gasto relativo a bem ou serviço consumido direta ou indiretamente para obtenção de receitas, manutenção da sociedade empresária e remuneração do capital de terceiros.

Assinale a opção que apresenta a relação correta, de cima para baixo.

Uma sociedade empresária fabricava e vendia dois tipos de produtos: A e B. Em 01/12/2014, ela não possuía, em seu estoque, produtos acabados ou em processo de produção. Na data, os custos unitários de fabricação eram os seguintes:

• Matéria prima direta: A=R$ 15; B= R$ 17.

• Mão de obra direta: A= 10 minutos; B= 12 minutos, sendo que cada hora de trabalho tem um custo de R$ 120.

• Custos indiretos de fabricação para os dois tipos de produtos e rateados de acordo com o gasto com mão de obra direta: R$ 10.000.

No mês de dezembro, a sociedade empresária fabricou 1.200 unidades de A e 1.200 unidades de B e vendeu 800 unidades de A e 1.100 de B.

Considerando que toda a produção iniciada no mês foi encerrada no mesmo período, assinale a opção que indica o valor do estoque final do produto A e do produto B pelo método do Custeio por Absorção.

Uma pessoa comprou uma passagem aérea Rio-Belo Horizonte-Rio por R$ 1.000. Cada trecho voado dá direito a 500 milhas. Com 10.000 milhas é possível fazer a viagem ida e volta sem pagamento.

Após juntar as 10.000 milhas esta pessoa resolveu trocar por uma passagem para Belo Horizonte (ida e volta).

Assinale a opção que indica o procedimento contábil correto da companhia aérea no momento do resgate das milhas pela passagem aérea, sem considerar os custos da viagem.