Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Sabe-se que o investimento proporciona um lucro operacional de 10%, o custo de captação é de 15% e considere a inexistência de Imposto de Renda. Com base nas informações apresentadas, o Grau de Alavancagem Financeira CORRETO da empresa é de:

• Impostos incidentes sobre vendas: 18% sobre as receitas brutas. • Comissões sobre vendas: 3% sobre as receitas brutas. • Custos das mercadorias vendidas: 54% sobre as receitas brutas • Custos e despesas fixos totais: R$1.400.000,00.

Com base nas informações apresentadas, o valor CORRETO da receita bruta para que se alcance o ponto de equilíbrio contábil, corresponde a:

Coluna 1 1. Alavancagem Operacional. 2. Ponto de Equilíbrio. 3. Margem de Segurança.

Coluna 2 ( ) Nesse estágio, o volume de vendas é suficiente para cobrir os custos e as despesas totais. Será calculado comparando a receita total derivada da venda de produtos fabricados pela empresa, com os custos e despesas necessários à realização dessas receitas. ( ) É a diferença entre a receita total auferida pela empresa e a receita total no ponto de equilíbrio. Determina a folga no nível de vendas da empresa, podendo ocorrer diminuição do volume de vendas, sem que esta entre na faixa de prejuízo operacional. ( ) Indicador que mostra quantas vezes o percentual de aumento promovido no volume de produção e venda gerou de percentual de aumento no resultado da empresa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Uma indústria de acessórios para autos, que fabrica quatro tipos de produtos (A, B, C, D), apresentou as seguintes informações, fornecidas pela área de custos, a respeito da produção desses produtos:

Mão de obra e materiais diretos aplicados nos produtos:

Informações sobre os produtos

A B C D

MOD R$ 20,00 R$ 30,00 R$ 40,00 R$ 50,00

MD R$ 40,00 R$ 60,00 R$ 60,00 R$ 80,00

Unid. Produzidas 100 200 300 200

Sabe-se ainda que os gastos gerais de fabricação – GGF totalizaram, no mês, R$ 19.000,00, e o critério estabelecido para a sua distribuição foi pela MOD.

Considerando isso, calcule os custos totais e unitários,

respectivamente, dos produtos A e C.

(1) Custeio Pleno ou RKW (2) Custeio Variável (3) Custeio por Absorção (4) Custeio Baseado em Atividades

( ) É uma metodologia de custeio que procura reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos. ( ) Consiste em uma apropriação de todos os custos de produção, quer fixos ou variáveis, quer diretos ou indiretos aos produtos elaborados. ( ) Consiste na alocação dos custos variáveis aos produtos, ficando os custos fixos separados e considerados como despesa do período, indo diretamente para o Resultado. ( ) Consiste no rateio não só dos custos de produção como também de todas as despesas da empresa.

Logo, a correlação CORRETA apresenta a seguinte ordem, lida de cima para baixo:

Os custos desse mês de março foram os seguintes: Mão-de-obra variável ........................... 90.000,00 Outros custos variáveis ........................ 40.000,00 Custos fixos ........................................... 60.000,00 Matéria-prima ...................................... 50.000,00

Assim, os valores totais do Estoque final pelo Custeio por Absorção e Custeio Variável foram, respectivamente,

Logo, através do Custeio de Absorção, em agosto de 2015, foi apurado o Lucro Bruto de

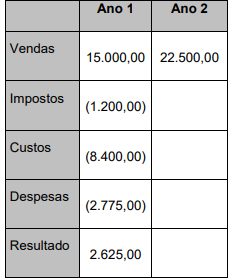

Analise a seguinte apuração de resultado.

Considerando que os valores do Ano 2 devem ser

projetados à mesma proporção em relação às vendas

do Ano 1, é INCORRETO afirmar que:

( ) Custos Diretos: Custos apropriados aos produtos conforme o consumo.

( ) Custos Indiretos: Custos apropriados aos produtos em função de uma base de rateio ou outro critério de apropriação.

( ) Custos Variáveis: Custos decorrentes da manutenção da estrutura produtiva da empresa, independentemente da quantidade que venha a ser fabricada dentro do limite da capacidade instalada.

( ) Custos Fixos: Custos que aumentam ou diminuem conforme o volume de produção.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. O sistema de Custeio Variável contempla como custo de fabricação somente os custos indiretos ou variáveis. Os custos diretos integram o resultado juntamente com as despesas.

II. O sistema de Custeio por Absorção contempla como custo de fabricação todos os custos incorridos no processo de fabricação do período, sejam eles diretos ou indiretos. Nesse caso, somente as despesas integrarão o resultado do exercício.

III. O sistema de Custeio ABC se caracteriza pela atribuição dos custos indiretos aos produtos por meio de atividades.

IV. O sistema de Custeio por Absorção é estruturado para atender às disposições legais quanto à apuração de resultados e a avaliação patrimonial, ao passo que o sistema de custeio variável é estruturado para atender a administração da empresa.

Quais estão INCORRETOS?

Pedro e Maria pretendem abrir uma loja de roupas femininas. Ambos possuem um bom relacionamento na sociedade e são reconhecidos pelo bom gosto em se vestir e conhecer fornecedores de marcas famosas. Em pesquisa realizada no mercado, verificaram que uma venda mínima de R$ 60.000,00 seria facilmente atingida.

As informações abaixo devem ser consideradas:

• Receita Bruta: R$ 60.000,00.

• Impostos Indiretos: 17% das vendas.

• Comissão de Vendas: 8% da receita bruta.

• Custos Fixos mensais: R$ 15.000,00.

• Taxa do Imposto de Renda e da Contribuição Social sobre Lucro Líquido: 30%.

Como ambos têm aversão ao risco, qual o markup que deveriam alocar ao custo das mercadorias vendidas a fim de obter o ponto de equilíbrio?

Uma empresa fabrica e vende apenas um produto. Seu preço de venda é de R$ 80,00, sendo que 15% do valor são pagos aos vendedores como comissão. Além disso, seu custo variável unitário de produção é de R$ 40,00.

Ainda, a empresa incorre mensalmente em custos de produção e despesas fixos de R$ 50.000,00 e R$ 30.000,00 respectivamente.

A empresa, em janeiro de 2016, vendeu 5.000 unidades do produto.

Assinale a opção que indica a margem de segurança da empresa em janeiro de 2016.

Os custos fixos da empresa, em fevereiro de 2016, foram de R$ 30.000,00 e as despesas administrativas de R$ 15.000,00.

Além disso, os sócios exigem da empresa lucro líquido de R$ 50.000,00.

Assinale a opção que indica o ponto de equilíbrio econômico da empresa, em fevereiro de 2016, considerando alíquota de imposto sobre a renda e contribuição social de 25%.

Uma empresa produz e vende apenas um produto. Esse produto tem preço de venda de R$ 180 e custo variável unitário de R$ 110. Além disso, os vendedores recebem uma comissão de 10% do preço.

Em março de 2016, os gastos fixos incorridos e pagos pela empresa foram os seguintes:

• Salários dos funcionários da fábrica: R$ 50.000,00. • Salários dos funcionários da loja: R$ 12.000,00. • Aluguel da fábrica: R$ 10.000,00. • Aluguel da loja: R$ 6.000,00.Além disso, incorreu em:

• Depreciação das máquinas: R$ 20.000,00 • Depreciação dos móveis e utensílios da loja: R$ 3.000,00.Assinale a opção que indica o ponto de equilíbrio financeiro da loja, em março de 2016.