Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Uma sociedade empresária apresentou os seguintes dados de produção em determinado período:

• preço de venda de determinado produto: R$850,00/ unidade;

• custos fixos totais: R$1.550.000,00;

• custos variáveis totais: R$15.000.000,00;

• produção acabada e vendida: 25.000 unidades;

• depreciação, inclusa nos custos fixos totais: R$350.000,00.

Assinale a alternativa correta.

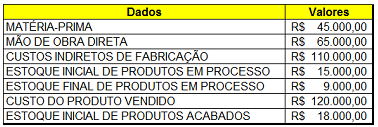

Uma determinada sociedade industrial apresentou, no mês de julho de 2016, os seguintes dados na contabilidade de custos:

Com base nos dados apresentados acima, o saldo de

Estoques de Produtos Acabados ao final de julho é de:

Uma classificação usual é a que leva em consideração a relação entre o valor total de um custo e o volume de atividade numa unidade de tempo. Divide basicamente os custos em fixos e variáveis. (Martins – 2010)

Com base nas informações, assinale a alternativa correta

Custeio por absorção consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos. São divididos em diretos e indiretos. A classificação de direto e indireto é com relação ao produto feito ou serviço prestado, e não à produção no sentido geral ou aos departamentos dentro da empresa. (Martins – 2010)

Com base nas informações acima assinale a alternativa incorreta.

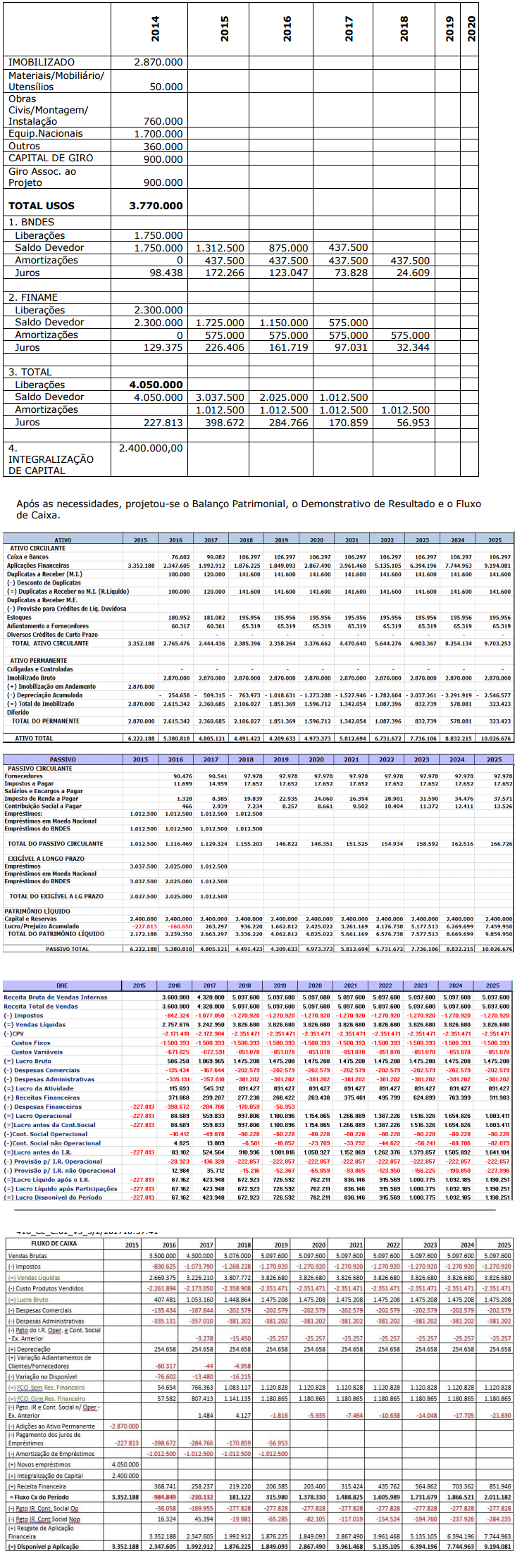

Analise os dados da Empresa MGD Produtos Químicos S.A. e as respectivas informações. (Considere os valores em R$ 1,00).

A MGD Produtos Químicos é uma empresa industrial do ramo químico criada recentemente, que projetou um investimento de capital inicial no valor de R$ 2.400.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentou as seguintes necessidades:

Responda à questão com base nas informações presentes no quadro a seguir.

Responda à questão com base nas informações presentes no quadro a seguir.

Responda à questão com base nas informações presentes no quadro a seguir.

Responda à questão com base nas informações presentes no quadro a seguir.

Responda à questão com base nas informações presentes no quadro a seguir.

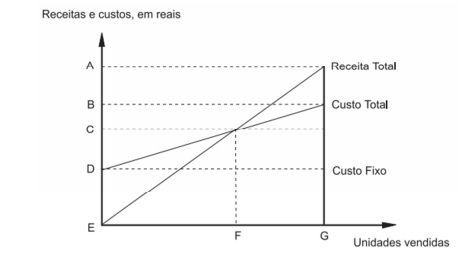

O Ponto de Equilíbrio Contábil, em reais e em quantidades, está representado pelos segmentos

Responda à questão, com base no gráfico reproduzido a seguir, que representa, genericamente, a estrutura de gastos e receitas de uma entidade.

A margem de contribuição é um importante indicador para a gestão de custos de uma entidade. Considere as seguintes afirmações sobre esse indicador.

I A Margem de Contribuição Unitária é calculada a partir da diferença entre o preço de venda e as despesas fixas e variáveis de cada unidade vendida.

II A Margem de Contribuição é o valor que cada unidade, efetivamente, traz para a entidade e corresponde à sobra entre a receita da unidade e o custo que, de fato, foi provocado, podendo ser imputado a ela sem erro.

III Para o cálculo do ponto de equilíbrio em unidades monetárias, pode ser utilizado o Índice de Margem de Contribuição, que é calculado a partir da divisão entre o preço de venda e os gastos variáveis de cada unidade vendida.

IV Se não houver fatores restritivos à capacidade produtiva da entidade, o melhor produto pode ser identificado como sendo o de maior margem de contribuição unitária.

Das afirmações, estão corretas