Questões de Contabilidade de Custos - Produção Contínua para Concurso

Foram encontradas 14 questões

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517083

Contabilidade de Custos

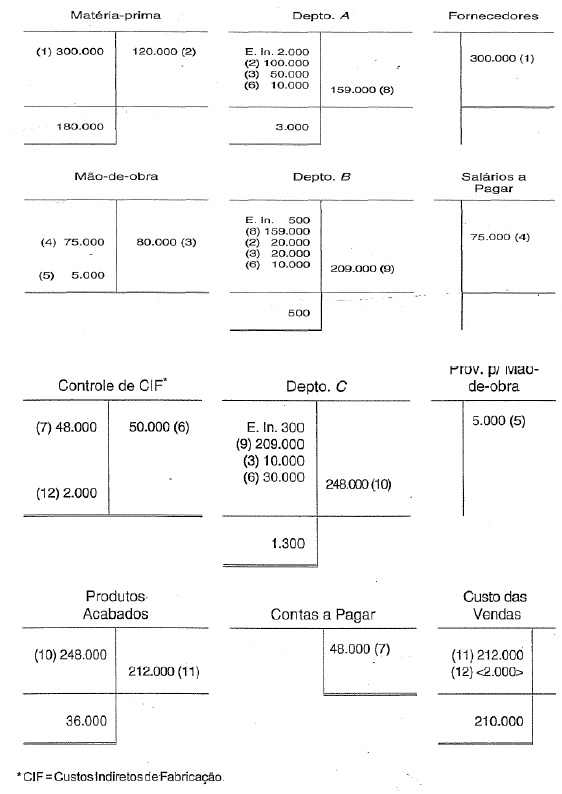

Identificando-se as operações e lançamentos por números, temos os seguintes dados:

1. Aquisição de matéria-prima por $ 300.000.

2. Requisição, pelo Departamento A, de $ 100.000 de matéria-prima; de $ 20.000 pelo Departamento B.

3. Mão-de-obra direta apropriada aos três departamentos.

4. Lançamento da folha no valor de $75.000.

5. Lançamento da provisão para excesso de custo de mão-de-obra, no valor de $5.000,00.

6. Custos indiretos apropriados, segundo uma taxa predeterminada, aos três departamentos.

7. Lançamento dos custos indiretos reais.

8. Transferência da produção do Departamento A para a B.

9. Transferência da produção do Departamento B para a C.

10. Transferência da produção terminada no Departamento C para o depósito de produtos acabados.

11. Venda de produtos que custaram $212.000.

12. Encerramento da conta "ControIe de Custos Indiretos de Fabricação".

Observe que as saídas remanescentes nas Contas Departamentais representam o estoque final de produtos em processo em cada departamento. Assim, o “Departamento A" tinha $ 2.000 em processo no início do período, alocou fatores ao custo de $160.000 e transferiu produção ao “Departamento B" no valor de $159.000. Logo, o máximo que poderia ter transferido seria $160.000 mais $2.000 = $162.000. Por ter transferido apenas $159.000, ficou com produção em andamento no valor de $3.000. Aplicando-se o mesmo raciocínio aos demais departamentos, os estoques finais de produtos em elaboração seriam, respectivamente, de: “Departamento B", $500; “Departamento C, $1.300".

Considerando-se as operações e lançamentos e a sumarizada apresentação em razonetes, assinale a alternativa que apresenta o ponto fundamental para o custeamento de empresas de produção por processo.

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477832

Contabilidade de Custos

Uma empresa que utiliza o custeio por processo tem os seguintes dados para o período:

• Custo da produção do período: R$ 8.000,00;

• Unidades iniciadas no período: 180 unidades;

• Unidades em elaboração no final do período: 60 unidades, sendo o equivalente a 2/3 acabadas;

• Unidades semiacabadas do período anterior: 40. As unidades semiacabadas do período anterior já haviam absorvido, no período anterior, 50% de todos os custos de produção. O custo unitário da produção semiacabada do período anterior é de R$ 20,00. As unidades semiacabadas do período anterior foram totalmente acabadas no período.

Tomando-se como base os dados apresentados e os conceitos de equivalente de produção, o custo unitário do período e o custo total da produção acabada são respectivamente:

• Custo da produção do período: R$ 8.000,00;

• Unidades iniciadas no período: 180 unidades;

• Unidades em elaboração no final do período: 60 unidades, sendo o equivalente a 2/3 acabadas;

• Unidades semiacabadas do período anterior: 40. As unidades semiacabadas do período anterior já haviam absorvido, no período anterior, 50% de todos os custos de produção. O custo unitário da produção semiacabada do período anterior é de R$ 20,00. As unidades semiacabadas do período anterior foram totalmente acabadas no período.

Tomando-se como base os dados apresentados e os conceitos de equivalente de produção, o custo unitário do período e o custo total da produção acabada são respectivamente:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453214

Contabilidade de Custos

A apuração do custo de produção por ordem de serviço e por produção contínua apresentam pequenas variações no respectivo tratamento contábil.

Uma característica específica da produção contínua, na apuração do custo de produção, sob o enfoque contábil, é que o

Uma característica específica da produção contínua, na apuração do custo de produção, sob o enfoque contábil, é que o

Q377054

Contabilidade de Custos

A respeito dos sistemas de custos e suas aplicações no ambiente organizacional, julgue os itens a seguir.

Considere que uma máquina desenvolvida exclusivamente para a produção de determinado produto tenha custado quinhentos mil reais. Considere, ainda, que o produto, depois de alguns meses, tenha sido rejeitado pelo mercado. Nessa situação, o custo da máquina não deverá ser considerado como fator decisivo para a empresa continuar ou interromper a fabricação do produto.

Considere que uma máquina desenvolvida exclusivamente para a produção de determinado produto tenha custado quinhentos mil reais. Considere, ainda, que o produto, depois de alguns meses, tenha sido rejeitado pelo mercado. Nessa situação, o custo da máquina não deverá ser considerado como fator decisivo para a empresa continuar ou interromper a fabricação do produto.

Ano: 2009

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2009 - SEFAZ-RS - Agente Fiscal do Tesouro do Estado |

Q372533

Contabilidade de Custos

As assertivas apresentadas a seguir referem-se aos tipos de produção:

I. O custeio por ordem é utilizado em empresas que fabricam produtos diferenciados sob encomenda.

II. Na produção por ordem, os custos são acumulados em conta específica para cada ordem ou encomenda.

III. No custeio por processo, os custos são acumulados em conta de custos de produção do período e são encerradas somente quando os produtos ficam prontos.

IV. Na produção por processo, quando a empresa tem produtos em elaboração, utiliza-se o equivalente de produção para apurar o custo médio por unidade.

V. O custeio por processo é utilizado quando a empresa produz produtos homogêneos em escala.

Quais estão corretas?

I. O custeio por ordem é utilizado em empresas que fabricam produtos diferenciados sob encomenda.

II. Na produção por ordem, os custos são acumulados em conta específica para cada ordem ou encomenda.

III. No custeio por processo, os custos são acumulados em conta de custos de produção do período e são encerradas somente quando os produtos ficam prontos.

IV. Na produção por processo, quando a empresa tem produtos em elaboração, utiliza-se o equivalente de produção para apurar o custo médio por unidade.

V. O custeio por processo é utilizado quando a empresa produz produtos homogêneos em escala.

Quais estão corretas?