Questões de Concurso

Sobre margem de contribuição em contabilidade de custos

Foram encontradas 298 questões

A análise de custo-volume-lucro é uma ferramenta gerencial utilizada para identificar a combinação mais favorável de custos variáveis, custos fixos, preço de venda, volume de vendas e mix de venda para o aumento da rentabilidade da empresa

A margem de contribuição unitária indica o valor com que cada unidade de produto deve colaborar para cobrir as despesas fixas e variáveis no período.

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Para atingir uma meta de lucro de 10%, mantidos constantes o preço de venda unitário e os custos fixos e variáveis atuais, a empresa deverá vender pelo menos 55.000 unidades do referido produto.

No mesmo período foram coletados os seguintes dados:

• Custos variável unitário de R$ 20,00. • Custos fixos totais de R$ 20.000,00

• Despesas variáveis de vendas de R$ 12,00 por unidade.

• Despesas fixas comerciais e administrativas de R$ 12.000,00 no período.

• Não havia estoque inicial de produtos no período.

Com base nos dados, a Margem de Contribuição Unitária e o Lucro Bruto Unitário do produto no período foram, respectivamente, de:

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

• Matéria prima direta: Cute = R$ 30,00; Pretty = R$ 40,00.

• Mão de obra direta: Cute = meia hora por unidade; Pretty = uma hora por unidade. Cada hora de trabalho tem um custo de R$ 30,00.

• Custos indiretos de fabricação para os dois tipos de boneca: R$ 30.000,00. Estes são rateados de acordo com o gasto com mão de obra direta.

Em 01 de janeiro de 2014, não havia estoques de produtos em processo e de produtos acabados dos dois tipos de boneca, ou seja, estavam vazios.

Durante o mês de janeiro, a Cia. Dolls fabricou 400 unidades da boneca Cute e 600 unidades da boneca Pretty, tendo vendido 80% das unidades fabricadas de cada tipo de boneca.

De acordo com o Método de Custeio por Absorção, os valores do lucro unitário das bonecas Cute e Pretty são, respectivamente, de

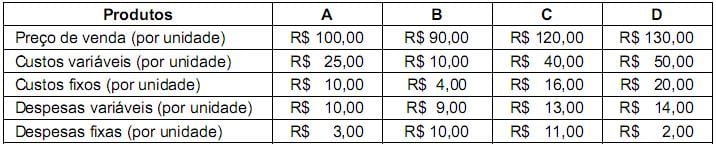

Os custos e despesas fixos são comuns aos quatro tipos de produtos, sendo os custos fixos alocados com base nos custos variáveis de cada produto e as despesas fixas alocadas em função da área utilizada para estocar cada produto. A empresa tem recursos orçamentários para investir em propaganda de apenas dois produtos. Supondo que o objetivo seja a maximização do lucro da empresa Fábrica dos Sonhos, os produtos que deverão ter sua venda incentivada são:

Dados para responder a questão.

Custo Direto Variável Custo Indireto Variável Custo Variável Total Preço de venda

Produto 1 R$ 700,00 R$ 80,00 R$ 780,00 R$ 1.550,00

Produto 2 R$ 1000,00 R$ 100,00 R$ 1.100,00 R$ 2.000,00

Produto 3 R$ 750,00 R$ 90,00 R$ 840,00 R$ 1.700,00

Dados para responder a questão.

Custo Direto Variável Custo Indireto Variável Custo Variável Total Preço de venda

Produto 1 R$ 700,00 R$ 80,00 R$ 780,00 R$ 1.550,00

Produto 2 R$ 1000,00 R$ 100,00 R$ 1.100,00 R$ 2.000,00

Produto 3 R$ 750,00 R$ 90,00 R$ 840,00 R$ 1.700,00

Aumento dos custos fixos e redução da margem de contribuição unitária são eventos que provocam redução do ponto de equilíbrio.

A margem operacional e a margem líquida, que são indicadores que avaliam a eficiência da empresa em gerar lucro por meio de vendas, apresentam como denominador o ativo total médio.

informações contábeis R$

custo dos serviços prestados e mercadorias vendida 11.390.000

despesas com comercialização dos serviços 3.796.000

despesas gerais e administrativas 1.130.000

imposto de renda e contribuição social sobre o lucro 278.000

receita operacional líquida 19.322.000

resultado financeiro líquido (negativo) 110.500

resultado positivo de equivalência patrimonial 3.001.000

A margem operacional bruta é inferior a 40%.

Os dados constantes na tabela acima foram extraídos da contabilidade de determinada empresa, e fazem referência a três anos consecutivos. Com base nessas informações, julgue o item subsequente.

Considerando-se que a margem de contribuição permaneceu

constante em 40% das vendas ao longo dos três exercícios, é

correto afirmar que o grau de alavancagem financeira e o grau

de alavancagem operacional apresentaram tendências opostas

durante o período observado.

A respeito do uso de custos para fins de avaliação de estoques e gestão, julgue o item subsecutivo.

Uma empresa com margem de contribuição de 40% e custos e

despesas fixas de $ 125.000 terá que vender mais de $ 400.000

para obter um lucro líquido operacional de $ 50.000.

O índice da margem de contribuição dessa empresa é igual a 20%.

Com base nessa situação hipotética, julgue o item subsequente.

O índice da margem de contribuição da empresa é superior a 50%.

Com base nessa situação, julgue o item que se segue.

O valor da margem de contribuição total foi o triplo do valor do lucro operacional líquido.

Com base nessa situação, julgue o item que se segue.

Eliminando-se qualquer consideração mercadológica ou contratual, o máximo de lucro que essa empresa pode obter é de R$ 100.000,00.