Questões de Concurso

Sobre gerenciamento de custos para controle e decisão em contabilidade de custos

Foram encontradas 460 questões

Q1220471

Contabilidade de Custos

Com relação a políticas de preços, julgue o item seguinte.

No lançamento de um novo produto, uma das estratégias utilizadas pelas empresas é a desnatação, que consiste em um preço inicial maior, buscando atingir a camada de mais alta renda, e a redução desse preço à medida que as vendas aumentam, com o intuito de atrair novos consumidores.

No lançamento de um novo produto, uma das estratégias utilizadas pelas empresas é a desnatação, que consiste em um preço inicial maior, buscando atingir a camada de mais alta renda, e a redução desse preço à medida que as vendas aumentam, com o intuito de atrair novos consumidores.

Q1220371

Contabilidade de Custos

Com relação a políticas de preços, julgue o item seguinte.

O markup é um método de determinação de preços de produtos fabricados que consiste em adicionar certa margem de lucro ao custo unitário do produto, propiciando um preço de venda capaz de cobrir os custos e gerar lucro.

O markup é um método de determinação de preços de produtos fabricados que consiste em adicionar certa margem de lucro ao custo unitário do produto, propiciando um preço de venda capaz de cobrir os custos e gerar lucro.

Q1184465

Contabilidade de Custos

Uma empresa de serviços adquiriu um equipamento que proporcionará uma redução de 50% dos seus custos operacionais que eram de R$8.000,00 por ano antes da aquisição. Este equipamento custou R$4.300,00, pagos à vista, mas sua vida útil e a depreciação ocorrem em 2 anos, sem valor residual. Suponha que esta empresa tenha recebimentos de R$20.000,00 por ano, que a alíquota de IR para esta empresa seja de 20% e que o custo de oportunidade seja 10% ao ano. Considerando exclusivamente estas informações, o ganho líquido proporcionado pela aquisição do equipamento, em valores de hoje, em reais, é

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2008 - SERPRO - Analista - Gestão Empresarial |

Q152258

Contabilidade de Custos

Texto associado

Com relação a políticas de preços, julgue os itens seguintes.

O markup é um método de determinação de preços de produtos fabricados que consiste em adicionar certa margem de lucro ao custo unitário do produto, propiciando um preço de venda capaz de cobrir os custos e gerar lucro.

Q54220

Contabilidade de Custos

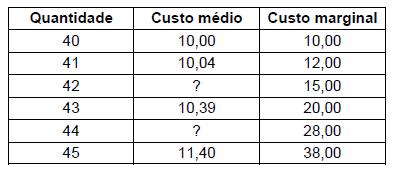

O departamento econômico da Cia. Morro Alto estimou os custos abaixo demonstrados do bem X no intervalo relevante de produção.

Sabendo-se que o mercado do bem X é de concorrência perfeita e que o preço de mercado corresponde a R$ 20,00, é correto afirmar que os custos médios da 42ª e da 44ª unidades, em R$ (desprezando os algarismos a partir da terceira casa decimal depois da vírgula), e a quantidade produzida que maximiza o lucro da empresa (em unidades), são, respectivamente:

Sabendo-se que o mercado do bem X é de concorrência perfeita e que o preço de mercado corresponde a R$ 20,00, é correto afirmar que os custos médios da 42ª e da 44ª unidades, em R$ (desprezando os algarismos a partir da terceira casa decimal depois da vírgula), e a quantidade produzida que maximiza o lucro da empresa (em unidades), são, respectivamente:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14312

Contabilidade de Custos

Um empresário possui um capital de R$ 800.000,00 e pretende abrir uma loja de componentes de áudio e vídeo. Analisando essa alternativa, verificou que precisará investir 60% desse capital em ativo fixo e o restante, em financiamento do capital de giro, projetando para o final de 1(ano) ano uma Receita Líquida de R$ 2.000.000,00, custos totais (fixos + variáveis) de R$ 750.000,00, despesas administrativas de R$1.000.000,00 e a incidência da alíquota de 25%, a título de Imposto de Renda.

Considerando-se um custo de oportunidade de 22,5% líquidos ao ano, o resultado real que o empresário deverá obter nesse ano, em reais, será

Considerando-se um custo de oportunidade de 22,5% líquidos ao ano, o resultado real que o empresário deverá obter nesse ano, em reais, será

Q2924580

Contabilidade de Custos

Os responsáveis por estoques registrados em almoxarifados estão sujeitos à prestação de contas:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459482

Contabilidade de Custos

Texto associado

Uma empresa utiliza em sua contabilidade o sistema de Custo Padrão. Ao final do mês, apurou uma variação de ociosidade demão-de-obra direta.

Tomando como base as informações contidas no quadro acima, o valor da variação de ociosidade, em R$, foi

Q388680

Contabilidade de Custos

O pagamento da diferença entre o preço mínimo e o preço de mercado é chamado de:

Q195113

Contabilidade de Custos

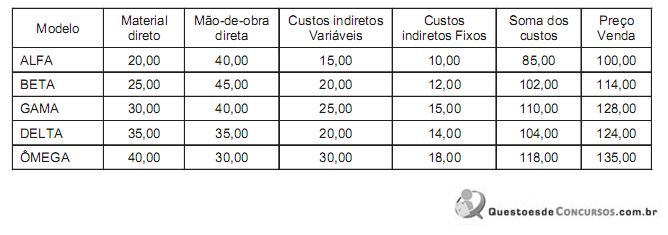

A Indústria Bons Sonhos fabrica 5 modelos de colchões. Em março de 2005, apresentou, em reais, a seguinte planilha de valores unitários, para uma produção de 1.000 unidades para cada modelo de colchão

Sabendo-se que toda a produção é vendida, o produto que apresenta maior lucratividade é:

Sabendo-se que toda a produção é vendida, o produto que apresenta maior lucratividade é:

Q195112

Contabilidade de Custos

A Cia. Eldorado produz estantes por encomenda. No final de dezembro de 2005, recebeu uma encomenda para fabricar 1.500 estantes, para entrega em janeiro de 2006.

O orçamento para fabricação das estantes, em dezembro de 2005, era o seguinte:

Entretanto, como os insumos seriam adquiridos em janeiro de 2006, a empresa verificou que o orçamento sofreria alterações para a fabricação da nova encomenda. Assim, identificou as seguintes alterações:

Sabendo-se que a empresa deseja obter um lucro de 20% sobre a receita total da encomenda, o preço de venda para cada estante deverá ser, em reais, de:

O orçamento para fabricação das estantes, em dezembro de 2005, era o seguinte:

Entretanto, como os insumos seriam adquiridos em janeiro de 2006, a empresa verificou que o orçamento sofreria alterações para a fabricação da nova encomenda. Assim, identificou as seguintes alterações:

Sabendo-se que a empresa deseja obter um lucro de 20% sobre a receita total da encomenda, o preço de venda para cada estante deverá ser, em reais, de:

Q2238282

Contabilidade de Custos

A respeito das relações custo × volume × lucro, julgue o item a seguir.

Considere que uma indústria, produtora de 20 unidades de

um produto, com custo fixo de R$ 100.000,00, e lucro

operacional de R$ 50.000,00, seja forçada a reduzir a sua

produção para 15 unidades. Nessa hipótese, a empresa

deverá aumentar sua margem de contribuição em

R$ 10.000,00, a fim de obter o mesmo lucro operacional.

Q1194490

Contabilidade de Custos

Acerca das especificidades da contabilidade gerencial, julgue o item seguinte.

O preço de transferência representa o valor monetário cobrado, pelo departamento fornecedor, por produto ou serviço disponibilizado a outro departamento de uma mesma empresa. Assim, ao transferir um produto semi-elaborado ao departamento de acabamento, o preço de transferência fará parte da composição do custo final do produto acabado.

O preço de transferência representa o valor monetário cobrado, pelo departamento fornecedor, por produto ou serviço disponibilizado a outro departamento de uma mesma empresa. Assim, ao transferir um produto semi-elaborado ao departamento de acabamento, o preço de transferência fará parte da composição do custo final do produto acabado.

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409454

Contabilidade de Custos

Pode-se conceituar “Custo de Oportunidade” como o(a):

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409453

Contabilidade de Custos

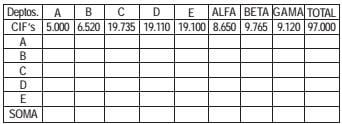

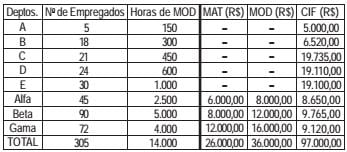

Analise a tabela abaixo.

Sabe-se que:

⋅ os Departamentos A, B, C, D e E são de serviços;

⋅ os Departamentos Alfa, Beta e Gama são de produção;

⋅ já foi realizado o rateio primário (rateio dos custos indiretos de fabricação aos diversos departamentos);

⋅ o Departamento A serve a todos os demais departamentos, utilizando como critério de rateio o número de empregados de cada um.

As bases de rateio são apresentadas a seguir.

Com base nos dados acima, os valores, em reais, rateados do Departamento A para os Departamentos Alfa, Beta e Gama, respectivamente, são:

Sabe-se que:

⋅ os Departamentos A, B, C, D e E são de serviços;

⋅ os Departamentos Alfa, Beta e Gama são de produção;

⋅ já foi realizado o rateio primário (rateio dos custos indiretos de fabricação aos diversos departamentos);

⋅ o Departamento A serve a todos os demais departamentos, utilizando como critério de rateio o número de empregados de cada um.

As bases de rateio são apresentadas a seguir.

Com base nos dados acima, os valores, em reais, rateados do Departamento A para os Departamentos Alfa, Beta e Gama, respectivamente, são:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2005 - Petrobras - Administrador Pleno |

Q173747

Contabilidade de Custos

O custo de oportunidade representa o:

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Boa Vista - RR

Prova:

CESPE / CEBRASPE - 2004 - Prefeitura de Boa Vista - RR - Auditor Fiscal do Município |

Q1376378

Contabilidade de Custos

Julgue o item seguinte, relativos a contabilidade de custos.

Os custos contínuos são acumulados em uma conta específica para

cada ordem ou encomenda, que só pára de receber custos quando a

ordem estiver encerrada.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AP

Prova:

CESPE - 2004 - TJ-AP - Analista Judiciário - Área Administrativa |

Q178174

Contabilidade de Custos

Atualmente, o servidor de qualquer ramo da moderna administração pública deve ser portador de uma série de conhecimentos de diversas áreas. No que tange à administração das organizações públicas, essa verdade se torna ainda mais consolidada. Acerca desse tema, julgue o item a seguir.

O saldo ótimo de caixa a ser mantido por uma empresa depende do custo de oportunidade da manutenção de caixa e da incerteza de entradas e saídas futuras de caixa.

O saldo ótimo de caixa a ser mantido por uma empresa depende do custo de oportunidade da manutenção de caixa e da incerteza de entradas e saídas futuras de caixa.

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Planejamento e Execução Financeira |

Q2242043

Contabilidade de Custos

Uma empresa está alterando seu custo de Real para

Padrão. Esta alteração prende-se ao fato de a empresa

acreditar que o custo Padrão gerencialmente aumenta sua

capacidade de gestão dos custos fabris.

As alterações de custo Real para custo Padrão levarão a empresa a evidenciar seus estoques

As alterações de custo Real para custo Padrão levarão a empresa a evidenciar seus estoques

Q1295217

Contabilidade de Custos

O conceito de “Custo Padrão” é: